Tokenomics đóng vai trò trung tâm trong vận hành của các giao thức lending phi tập trung. Nếu smart contract quyết định cách tài sản được vay – cho vay thì tokenomics quyết định cách giá trị được phân phối, dòng tiền vận hành, và mức độ bền vững của toàn hệ thống. Tham khảo [Liên kết đến: /tokenomics-lending/] hệ thống Tokenomics và thiết kế mô hình Lending tại đây.

Trong lĩnh vực lending, token không chỉ là phương tiện khuyến khích mà còn có thể đảm nhiệm nhiều chức năng như quản trị, hấp thụ rủi ro, hỗ trợ thanh khoản, hoặc điều phối incentive cho người dùng. Mô hình tokenomics trong lending vì vậy đòi hỏi cách thiết kế chặt chẽ, đảm bảo cân bằng giữa tăng trưởng, an toàn và kiểm soát lạm phát.

Với SILO 3 – Tokenomics & Thiết Kế Lending, bài viết này tập trung phân tích tổng quan cấu trúc tokenomics của một giao thức lending, cách dòng giá trị được hình thành, vai trò của token trong hệ sinh thái, cùng các yếu tố ảnh hưởng đến tính bền vững.

Cơ Chế Hoạt Động / Chi Tiết Kỹ Thuật Của Tokenomics Trong Lending

1. Các Thành Phần Cốt Lõi Của Tokenomics Trong Lending

Một mô hình tokenomics trong lending thường bao gồm các thành phần kỹ thuật sau:

-

Token gốc (Native token):

Dùng cho quản trị, staking, hoặc làm lớp bảo vệ (tùy thiết kế). -

Dòng phí (Fee Flow):

Bao gồm phí vay (borrow interest), phí flash-loan, phí thanh lý (liquidation fee), phí sử dụng giao thức. -

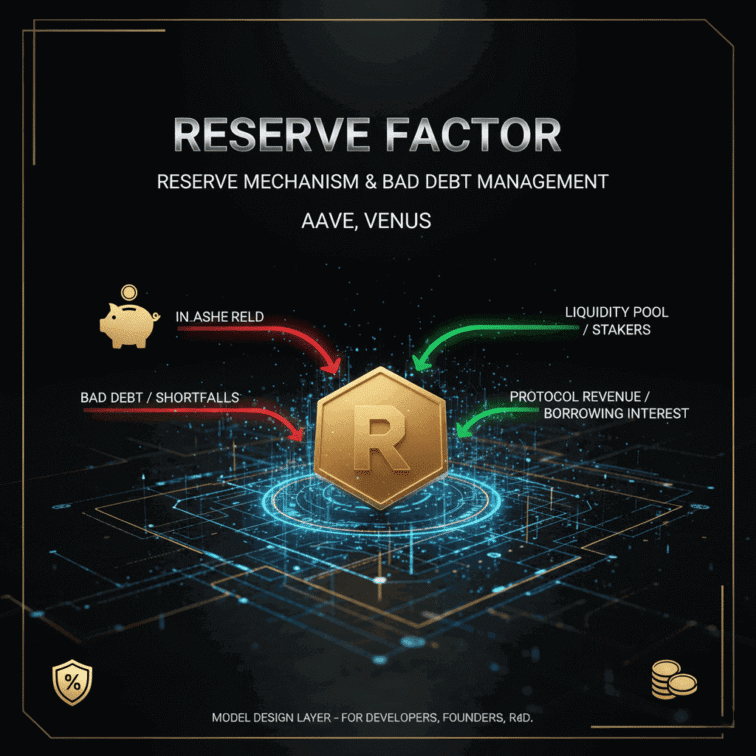

Quỹ dự trữ (Reserve factor):

Một phần phí được đưa vào reserve để bảo vệ giao thức trước nợ xấu. -

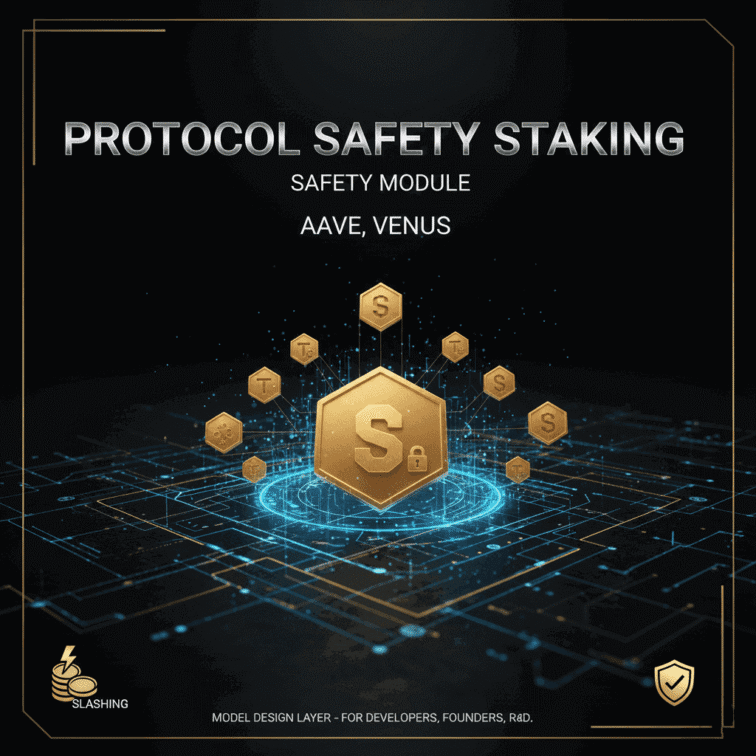

Cơ chế staking / Safety Module:

Cho phép khóa token để hấp thụ rủi ro trong các sự kiện bất thường. -

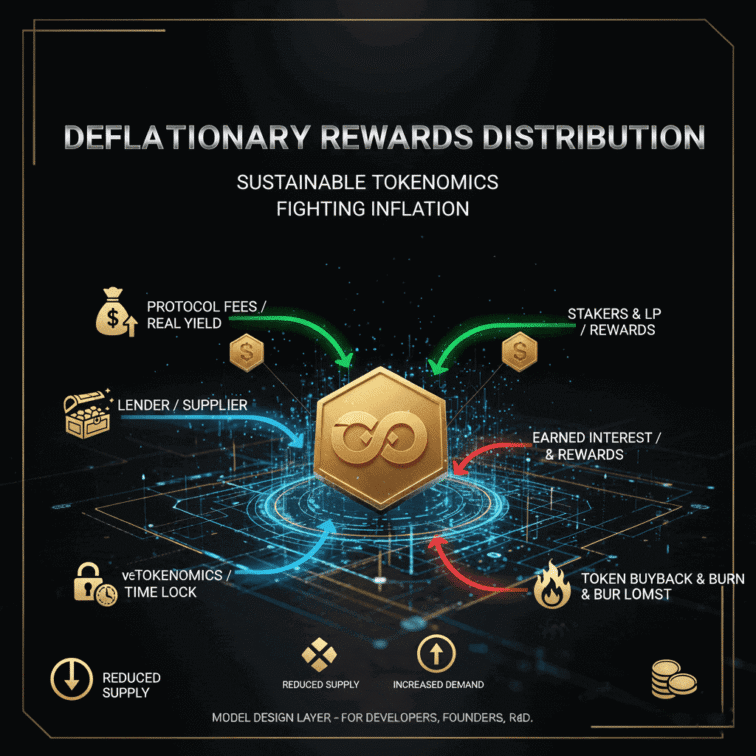

Phân phối reward:

Các giao thức đôi khi dùng native token để thưởng cho người vay, người cung cấp thanh khoản (lender) hoặc người tham gia quản trị.

Tất cả thành phần trên liên kết với nhau thành một “hệ sinh thái giá trị” của giao thức lending.

2. Dòng Giá Trị (Value Flow) Trong Tokenomics Trong Lending

Trong DeFi lending, dòng giá trị thường đến từ ba nguồn:

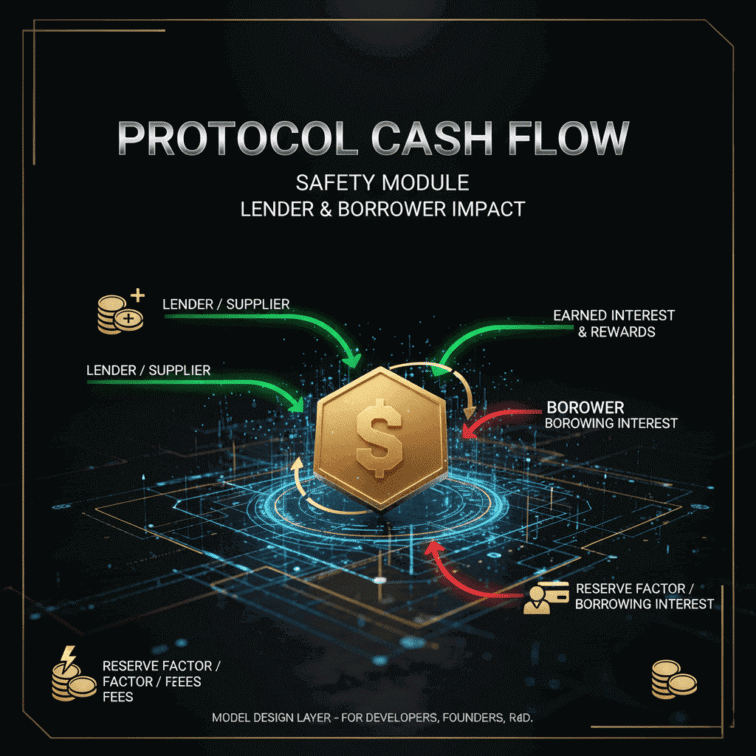

Borrowing Interest

Là nguồn thu chính. Khi người dùng vay tài sản, họ phải trả lãi dựa trên Utilization Rate. Một phần lãi sẽ được dùng để thưởng cho lender, phần khác đưa vào reserve.

Liquidation Fee

Phát sinh khi tài sản thế chấp rơi vào trạng thái dưới ngưỡng an toàn. Một phần phí thanh lý có thể được phân bổ cho:

-

Liquidator

-

Reserve pool

-

Treasury (tùy thiết kế giao thức)

Flash-Loan Fee

Dù không phải giao thức nào cũng có flash loan, nhưng đây vẫn là một nguồn doanh thu quan trọng. Phí flash-loan thường được đưa vào reserve.

Dòng giá trị này sẽ liên quan chặt chẽ đến giá trị token trong hệ sinh thái, vì các cơ chế staking và treasury thường sử dụng native token.

3. Token Trong Lending Được Sử Dụng Như Thế Nào?

a. Token Quản Trị (Governance Token)

Được sử dụng để bỏ phiếu cho:

-

Cấu hình tham số rủi ro

-

Danh sách tài sản mới

-

Mức reserve factor

-

Phân bổ treasury

-

Thiết kế incentive

Quyền quản trị là một phần quan trọng trong tokenomics vì nó quyết định sức ảnh hưởng của token holder.

b. Token Làm Công Cụ Điều Phối Incentive

Một số giao thức dùng native token để:

-

Thưởng lender (liquidity mining)

-

Thưởng borrower (với mô hình gọi là “borrow mining”)

-

Tăng thanh khoản ban đầu

Cơ chế này cần tính toán cẩn trọng để tránh lạm phát hoặc phụ thuộc incentive.

c. Token Trong Cơ Chế Bảo Vệ (Safety Module)

Người dùng có thể stake token để nhận reward. Trong một số thiết kế, tỷ lệ của token staked có thể được dùng để hấp thụ tổn thất khi xảy ra thâm hụt.

d. Token Trong Treasury

Một phần token được phân bổ cho:

-

Hỗ trợ phát triển giao thức

-

Nghiên cứu rủi ro

-

Quỹ khẩn cấp

-

Tài trợ phát triển cộng đồng

Cách treasury sử dụng tài sản đóng vai trò lớn trong tính bền vững của mô hình tokenomics.

Ví Dụ Minh Họa / Case Study

Lưu ý: Ví dụ chỉ mang tính mô tả chung về cấu trúc tokenomics; không khuyến nghị sử dụng, đầu tư hoặc triển khai theo bất kỳ mô hình cụ thể nào.

Ví Dụ: Thiết Kế Dòng Phí Theo Reserve Factor

Giả sử giao thức có Reserve Factor = 20%.

-

Người vay trả 100 đơn vị phí.

-

80 đơn vị trả cho lender.

-

20 đơn vị đưa vào reserve pool.

Reserve pool có thể dùng để:

-

Bù đắp cho sự kiện nợ xấu

-

Bổ sung thanh khoản trong tình huống khẩn cấp

-

Tạo giá trị lâu dài cho giao thức

Cơ chế phân phối này ảnh hưởng trực tiếp đến cách tokenomics được xây dựng, đặc biệt nếu reserve pool được neo vào native token.

Ưu Điểm – Rủi Ro – Những Lưu Ý Quan Trọng Trong Tokenomics Trong Lending

Ưu Điểm

-

Tạo động lực cho lender cung cấp thanh khoản thông qua lãi suất và incentive.

-

Giảm rủi ro hệ thống nhờ cơ chế reserve và staking.

-

Tăng tính minh bạch nhờ blockchain và cơ chế quản trị phi tập trung.

-

Điều phối hoạt động ổn định thông qua các tham số rủi ro được thiết lập rõ ràng.

Rủi Ro

-

Rủi ro lạm phát token:

Nếu phần thưởng quá lớn, nguồn cung token tăng nhanh và mất cân bằng giá trị. -

Phụ thuộc vào incentive mining:

Hệ thống có thể suy yếu nếu lượng incentive giảm nhưng nhu cầu sử dụng không đủ mạnh. -

Rủi ro thanh lý chuỗi (cascading liquidation):

Khi giá biến động mạnh, tokenomics không thể can thiệp vào tốc độ thanh lý. -

Rủi ro cấu hình tham số sai:

Các tham số như reserve factor, interest curve, hoặc collateral factor tác động trực tiếp đến ổn định hệ thống.

Những Lưu Ý Kỹ Thuật

-

Cần đảm bảo mối quan hệ cân bằng giữa incentive – lợi nhuận – bảo mật.

-

Tokenomics phải đủ linh hoạt để thích ứng với nhiều loại tài sản.

-

Reserve pool cần có chiến lược rõ ràng để được sử dụng hiệu quả và minh bạch.

Cách Tối Ưu / Giảm Rủi Ro (Ở Mức Cơ Chế Kỹ Thuật)

Lưu ý: Không cung cấp lời khuyên hay chỉ dẫn triển khai, chỉ mô tả các cơ chế đã được sử dụng trong lĩnh vực.

1. Sử Dụng Bonding Curve / Dynamic Emission

Giảm tốc độ phát hành token theo thời gian hoặc theo mức độ hoạt động của giao thức.

2. Cân Bằng Incentive Theo Thị Trường

Điều chỉnh phân phối reward theo nhu cầu thanh khoản để giảm lãng phí token.

3. Tăng Tính Chống Chịu Nợ Xấu

Thông qua cơ chế reserve, pool bảo vệ, hoặc hệ thống hỗ trợ thanh lý.

4. Kiểm Soát Phân Bổ Treasury

Các mô hình tokenomics thường mô tả quy trình minh bạch để phân bổ tài sản từ treasury.

5. Cấu Trúc Phí Ổn Định Và Bền Vững

Tối ưu cách phân bổ phí dựa trên biến động thị trường, giữ cho reserve tăng trưởng đều đặn.

Vai Trò & Ý Nghĩa Trong Hệ Sinh Thái Lending

Tokenomics ảnh hưởng đến mọi nhóm người dùng trong hệ thống:

-

Lender: Nhận lãi và có thể được thưởng token.

-

Borrower: Tận dụng vốn với chi phí hợp lý, có thể nhận incentive tùy mô hình.

-

Validator / Keeper / Liquidator: Tham gia vào hoạt động duy trì giao thức.

-

Governance holder: Định hình tham số rủi ro và hướng phát triển của giao thức.

Ngoài ra, tokenomics giúp tăng tính bền vững của giao thức thông qua:

-

Phân bổ đúng dòng giá trị

-

Tạo lớp bảo vệ rủi ro

-

Hỗ trợ thanh khoản

-

Tối ưu chi phí vận hành

Nhờ vậy, mô hình cho vay phi tập trung có thể duy trì hoạt động ổn định trong thời gian dài.

Tokenomics trong lending là một hệ thống phức tạp kết hợp nhiều thành phần: phí, reserve, incentive, staking và quản trị. Mỗi thành phần đều ảnh hưởng trực tiếp đến sự bền vững của giao thức. Việc thiết kế tokenomics đòi hỏi hiểu rõ cơ chế dòng tiền, rủi ro hệ thống và cấu trúc tham số để đảm bảo cân bằng giữa tăng trưởng và an toàn.

Xem tiếp bài – 3.2 Staking Bảo Vệ Giao Thức (Safety Module) Trong Lending: Cơ Chế, Vai Trò & Rủi Ro

“Khuyến cáo: Nội dung chỉ để nghiên cứu-giáo dục, không phải tư vấn đầu tư và không bảo chứng cho bất kỳ hoạt động crypto nào. Người đọc tự chịu trách nhiệm.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch