Tokenomics & Thiết Kế Mô Hình Lending

Trong các giao thức Lending DeFi, tokenomics và kiến trúc mô hình vận hành đóng vai trò quyết định khả năng mở rộng, độ bền vững và mức độ chống chịu rủi ro. Nếu SILO 1 tập trung vào kiến thức nền tảng và SILO 2 đào sâu về bảo mật, thì SILO 3 là lớp phân tích về dòng tiền, cấu trúc incentive, cơ chế quản trị rủi ro và hiệu quả sử dụng token trong toàn bộ hệ thống. [DeFi Lending Research Center]

SILO 3 giải thích chi tiết cách token được thiết kế để khuyến khích hành vi đúng, bảo vệ giao thức, phân phối lợi nhuận và đảm bảo sự bền vững trong dài hạn. Đây là tầng kiến thức quan trọng với developer, R&D, nhà nghiên cứu tokenomics và bất kỳ ai đang xây dựng hoặc đánh giá mô hình Lending.

Tokenomics Trong Lending: Mô Hình Tổng Quan

Tokenomics Lending xoay quanh ba yếu tố chính:

-

Cơ chế phân phối token

-

Cách token được sử dụng để tăng bảo mật và thanh khoản

-

Dòng tiền nội bộ (cash flow) của giao thức

Phần này đặt nền móng hiểu về việc token đóng vai trò như governance asset, utility asset hoặc bảo hiểm cho cả hệ thống.

(Chi tiết tại bài: 3.1 – Tokenomics trong Lending: Mô hình tổng quan)

Staking Bảo Vệ Giao Thức (Safety Module)

Nhiều giao thức Lending sử dụng cơ chế staking token làm lớp bảo vệ cuối cùng trong trường hợp có tổn thất do sự cố kỹ thuật hoặc sự kiện rủi ro. Safety Module vừa giúp tăng nhu cầu nắm giữ token, vừa tạo lớp “insurance buffer” cho hệ thống.

Các chủ đề gồm:

-

Cách staking bảo vệ giao thức

-

Locking, slash, insurance mechanism

-

Rủi ro của staker

(Chi tiết tại bài: 3.2 – Staking bảo vệ giao thức (Safety Module))

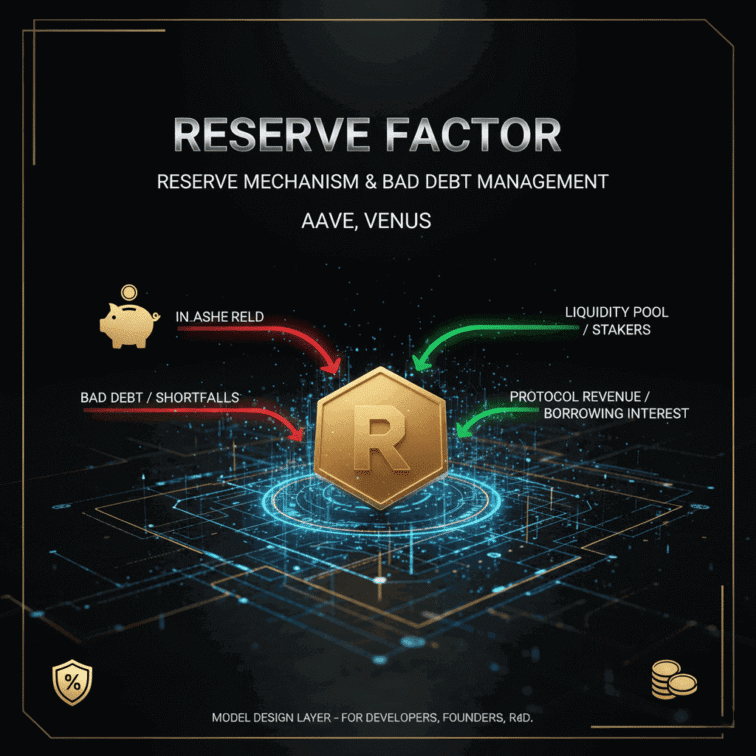

Reserve Factor: Cơ Chế Dự Trữ & Xử Lý Nợ Xấu

Reserve Factor xác định phần trăm lãi suất mà giao thức giữ lại làm quỹ dự trữ. Đây là thành phần then chốt trong việc xử lý nợ xấu, bảo vệ thanh khoản và duy trì long-term solvency.

Nội dung chính:

-

Cách Reserve Factor ảnh hưởng đến cash flow

-

Cơ chế tạo quỹ dự trữ

-

Vai trò trong xử lý bad debt

(Chi tiết tại bài: 3.3 – Reserve Factor: Cơ chế dự trữ & xử lý nợ xấu)

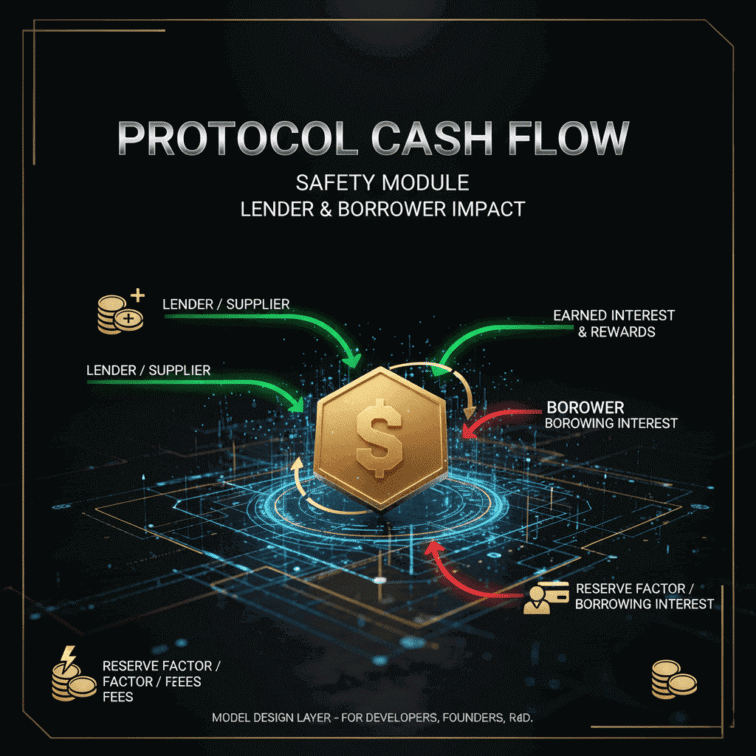

Lender & Borrower Ảnh Hưởng Dòng Tiền Giao Thức

Lending Protocol tồn tại nhờ sự cân bằng liên tục giữa cung (lender) và cầu (borrower). Bất kỳ thay đổi nào trong hành vi người dùng đều ảnh hưởng trực tiếp đến:

-

Lãi suất

-

Thanh khoản

-

Rủi ro thanh lý

-

Thu nhập giao thức

Phần này phân tích toàn bộ dòng tiền nội bộ, từ cách lãi được sinh ra đến cách giao thức thu phí.

(Chi tiết tại bài: 3.4 – Cách lender & borrower ảnh hưởng dòng tiền giao thức)

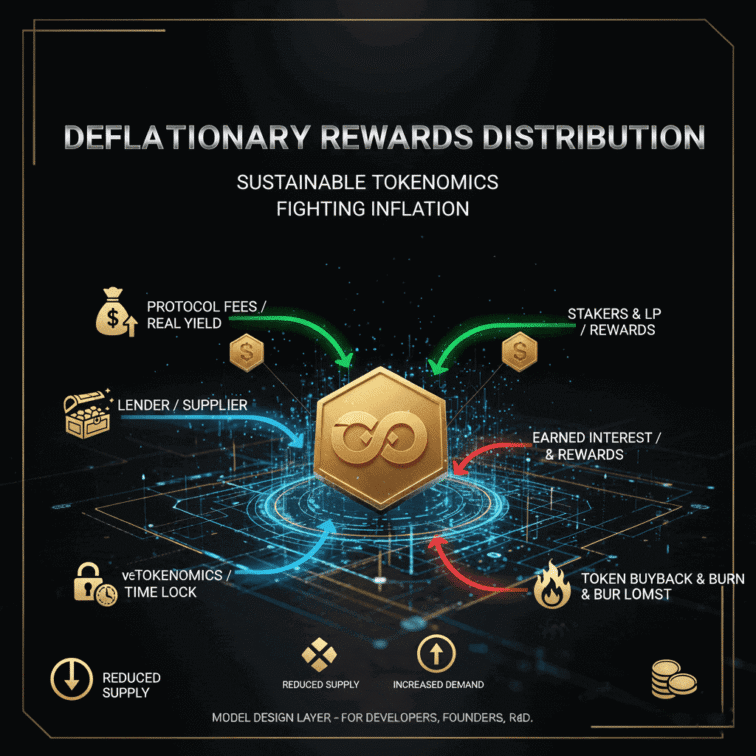

Phân Phối Rewards: Làm Sao Để Không Lạm Phát Token?

Phần này tập trung vào cơ chế incentive của hệ thống. Nếu phân phối token quá lớn → lạm phát; quá thấp → không đủ thu hút thanh khoản. Giao thức cần tối ưu giữa incentive ngắn hạn và bền vững dài hạn.

Các điểm được bàn:

-

Emission model

-

Reward schedule

-

Anti-inflation mechanism

(Chi tiết tại bài: 3.5 – Phân phối rewards: Làm sao để không lạm phát token?)

Risk Scoring: Mô Hình Chấm Điểm Rủi Ro

Trong Lending DeFi, Risk Scoring là công cụ phân loại rủi ro tài sản, rủi ro thanh khoản và rủi ro biến động giá. Đây là cơ chế quan trọng để xác định:

-

Loan-to-Value (LTV)

-

Liquidation Threshold

-

Collateral Factor

-

Borrow Cap

Nội dung xoay quanh cách xây dựng một risk model khoa học và có khả năng thích ứng.

(Chi tiết tại bài: 3.6 – Risk Scoring: Cách xây dựng mô hình chấm điểm rủi ro)

So Sánh Mô Hình Collateral: AAVE – Venus – Morpho

Mỗi giao thức áp dụng mô hình quản trị Collateral khác nhau, tạo ra sự khác biệt về thanh khoản, rủi ro và hiệu suất sử dụng vốn. Phần này cung cấp góc nhìn so sánh cấp độ kiến trúc.

Các khía cạnh được nhắc đến:

-

Collateral pool vs isolated pool

-

Cách tính lãi suất

-

Kiến trúc thanh lý

-

Khả năng quản trị rủi ro

(Chi tiết tại bài: 3.7 – So sánh mô hình collateral AAVE – Venus – Morpho)

Thiết Kế Mô Hình Lãi Suất Bền Vững Cho Giao Thức

Mô hình lãi suất là “trái tim” của Lending Protocol. Thiết kế không phù hợp có thể gây mất thanh khoản, không hấp dẫn người dùng hoặc khiến giao thức rơi vào tình trạng căng thẳng (stress mode).

Phần này đề cập:

-

Kink model

-

Dynamic interest rate

-

Multi-curve system

-

Cách quản lý utilization rate

(Chi tiết tại bài: 3.8 – Cách thiết kế mô hình lãi suất bền vững cho giao thức)

Risk Engine: Bộ Máy Quản Lý Rủi Ro Toàn Diện

Risk Engine là nơi tổng hợp toàn bộ dữ liệu và mô hình rủi ro của giao thức. Đây là module quyết định khả năng vận hành an toàn, cung cấp dữ liệu cho việc cập nhật tham số và hỗ trợ quản trị rủi ro theo thời gian thực.

Gồm:

-

Market risk

-

Liquidity risk

-

Collateral risk

-

Systemic risk

(Chi tiết tại bài: 3.9 – Engine quản lý rủi ro cho lending (Risk Engine))

Thiết Kế Mô Hình Lending Cho RWA (Real-World Assets)

RWA Lending có nhiều đặc điểm khác biệt so với crypto-native lending, bao gồm sự tham gia của tài sản vật lý, quy trình xác minh pháp lý và yêu cầu quản trị rủi ro phức tạp hơn.

Các nội dung phân tích:

-

Cấu trúc thế chấp RWA

-

Cơ chế xác minh tài sản

-

Kiểm soát rủi ro pháp lý

-

Quản lý dòng tiền tín dụng ngoài chuỗi

(Chi tiết tại bài: 3.10 – Thiết kế mô hình lending cho RWA)

Tổng Kết Silo 3 – Kiến Trúc Token & Thiết Kế Mô Hình Lending

SILO 3 cung cấp nền tảng toàn diện về cách giao thức Lending vận hành ở mức tokenomics, cơ chế incentive và quản trị rủi ro. Toàn bộ nội dung ở tầng này tập trung vào:

-

Dòng tiền

-

Phân phối token

-

Quản lý rủi ro

-

Cơ chế collateral

-

Mô hình lãi suất

-

Risk engine

-

RWA lending

Việc hiểu đầy đủ các phần trong SILO 3 giúp người đọc có cái nhìn sâu về cách một Lending Protocol đạt được sự bền vững, ổn định và khả năng mở rộng trong thị trường DeFi.

“Khuyến cáo: Nội dung chỉ để nghiên cứu-giáo dục, không phải tư vấn đầu tư và không bảo chứng cho bất kỳ hoạt động crypto nào. Người đọc tự chịu trách nhiệm.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch