Trong lĩnh vực DeFi Lending, mô hình lãi suất bền vững đóng vai trò quyết định để cân bằng lợi ích giữa borrower và lender, đồng thời đảm bảo tính ổn định của giao thức. Lãi suất quá cao có thể làm giảm khả năng vay, dẫn đến thanh khoản kém; ngược lại, lãi suất quá thấp có thể khiến lender rút vốn, ảnh hưởng đến khả năng thanh toán nợ. Tham khảo [Liên kết đến: /tokenomics-lending/] hệ thống Tokenomics và thiết kế mô hình Lending tại đây.

Việc thiết kế mô hình lãi suất không chỉ liên quan đến thuật toán dynamic interest rate, mà còn kết hợp với các cơ chế risk scoring, collateral management và reserve factor. Mục tiêu là tạo ra một hệ thống bền vững, tối ưu lợi nhuận cho lender, đảm bảo borrower có thể vay an toàn, đồng thời giảm rủi ro nợ xấu cho protocol.

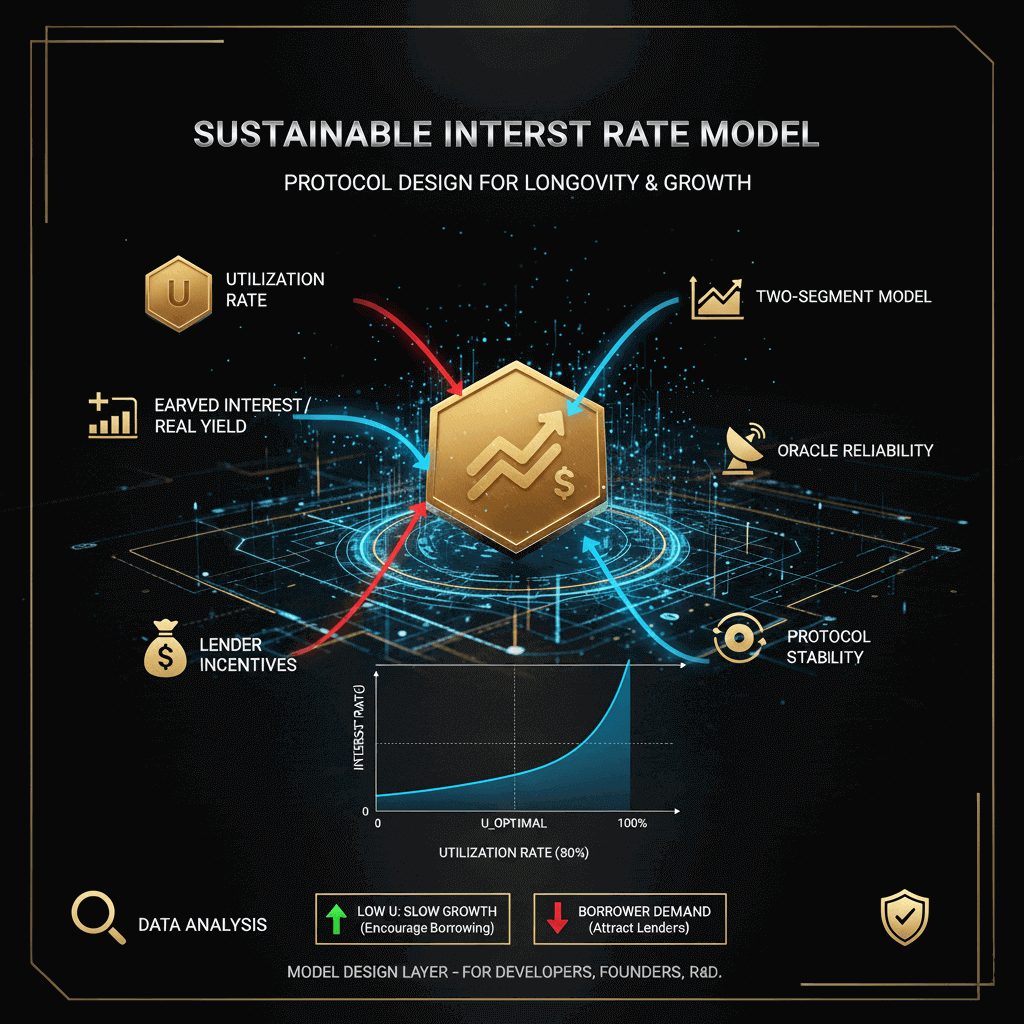

Cơ Chế Hoạt Động / Chi Tiết Kỹ Thuật

1. Dynamic Interest Rate – Cơ chế lãi suất động

-

Định nghĩa: Lãi suất được điều chỉnh tự động dựa trên tỷ lệ sử dụng pool (utilization rate) và biến động thị trường.

-

Công thức cơ bản:

r=rbase+k⋅Ur = r_{base} + k \cdot U

Trong đó:

-

rr: lãi suất hiện tại

-

rbaser_{base}: lãi suất cơ bản tối thiểu

-

kk: hệ số điều chỉnh theo utilization

-

UU: tỷ lệ sử dụng pool

-

-

Đặc điểm:

-

Khi pool gần hết thanh khoản, lãi suất tăng để khuyến khích lender nạp thêm vốn.

-

Khi pool dư thừa vốn, lãi suất giảm để thu hút borrower.

-

2. Utilization Rate và Pool Health

-

Utilization Rate (U): Tỷ lệ giữa tổng số tài sản đã cho vay và tổng số tài sản trong pool.

-

Mục tiêu: Giữ U ở mức cân bằng để đảm bảo thanh khoản và tối ưu yield.

-

Kết hợp Risk Scoring: Collateral có risk score cao → LTV thấp → ảnh hưởng đến lãi suất cho borrower.

3. Tiered Interest Rate (Lãi suất theo lớp)

-

Mô hình phân tầng giúp:

-

Borrower có collateral rủi ro thấp trả lãi suất thấp

-

Borrower có collateral rủi ro cao trả lãi suất cao

-

-

Giúp bảo vệ protocol khỏi nợ xấu và tối ưu yield cho lender.

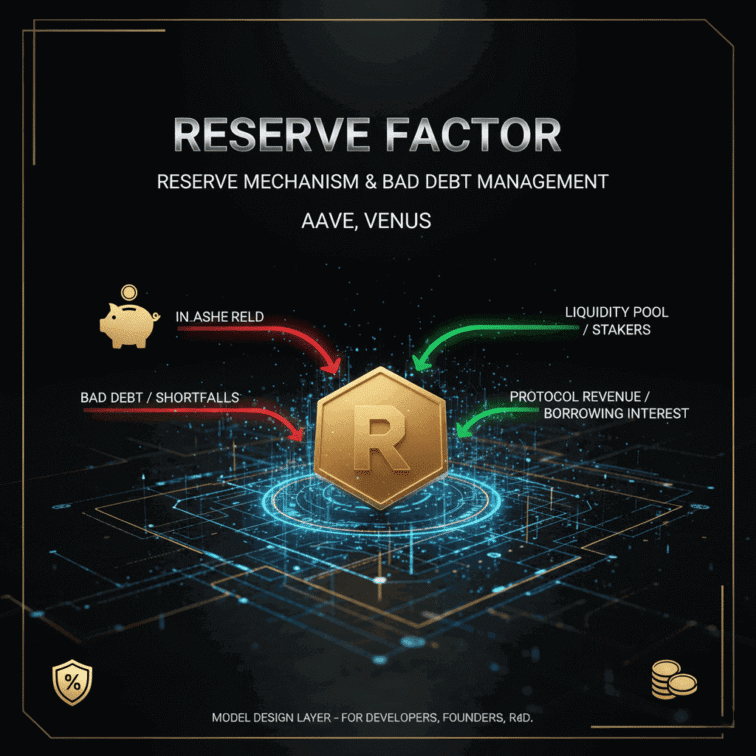

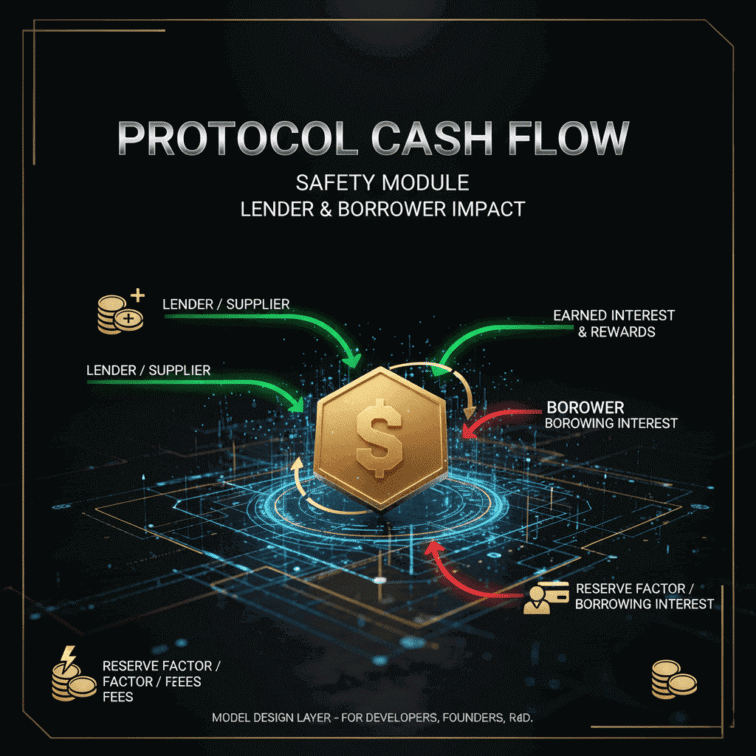

4. Reserve Factor

-

Một phần lãi suất thu được được trích vào reserve fund để xử lý nợ xấu và tăng tính ổn định.

-

Ví dụ: Lãi suất 10% → 1% trích vào reserve factor, 9% trả cho lender.

-

Kết hợp reserve factor với dynamic interest rate giúp bền vững về lâu dài.

Ví Dụ Minh Họa / Case Study

| Giao thức | Pool Utilization | Base Rate | Interest Rate hiện tại | Reserve Factor |

|---|---|---|---|---|

| AAVE | 75% | 3% | 6.5% | 10% |

| Compound | 85% | 2.5% | 7.8% | 12% |

| Morpho | 70% | 3% | 5.9% | 8% |

-

Tình huống minh họa:

-

Pool AAVE có 1,000,000 USD tổng tài sản, đã cho vay 750,000 USD → U = 75%

-

Base rate = 3%, hệ số điều chỉnh k = 4%

-

Lãi suất hiện tại = 3% + 4% * 0.75 = 6%

-

Trích 10% vào reserve factor → Lãi suất thực trả cho lender = 5.4%

-

Ưu Điểm / Rủi Ro / Những Lưu Ý Quan Trọng

Ưu Điểm

-

Tối ưu yield cho lender: Lãi suất động giúp phản ứng nhanh với biến động thanh khoản.

-

Giảm rủi ro nợ xấu: Reserve factor và tiered interest rate bảo vệ protocol.

-

Cân bằng giữa borrower & lender: Lãi suất hợp lý giúp borrower vay an toàn, lender nhận yield ổn định.

Rủi Ro

-

Dữ liệu on-chain hoặc oracle bị sai lệch → lãi suất động tính toán không chính xác.

-

Pool quá tải → lãi suất tăng quá mức → borrower rút khỏi thị trường.

-

Tiered interest rate nếu thiết kế không hợp lý → mất cân bằng lợi ích giữa borrower và lender.

Những lưu ý quan trọng

-

Kiểm tra dữ liệu on-chain và oracle liên tục.

-

Cân nhắc mức base rate và hệ số k phù hợp với từng pool.

-

Theo dõi biến động utilization và risk scoring để điều chỉnh tiered interest rate.

Cách Tối Ưu / Giảm Rủi Ro (Cơ Chế Kỹ Thuật)

-

Stress Testing: Mô phỏng biến động thị trường, chạy các kịch bản extreme để điều chỉnh interest rate curve.

-

Dynamic Tiered Interest Rate: Tự động cập nhật lãi suất theo risk score, collateral type và utilization.

-

Reserve Factor Adaptation: Tăng reserve factor khi pool gần quá tải hoặc khi risk score trung bình cao.

-

Oracle Integration: Sử dụng multiple oracle để đảm bảo dữ liệu giá và biến động collateral chính xác.

-

Liquidity Incentive: Khuyến khích lender nạp thêm vốn khi pool thiếu thanh khoản thông qua reward token hoặc bonus rate.

Vai Trò & Ý Nghĩa Trong Hệ Sinh Thái Lending

-

Bảo vệ protocol: Mô hình lãi suất bền vững giúp giảm nợ xấu, bảo vệ reserve fund.

-

Tối ưu tokenomics: Interest rate hợp lý → leverage an toàn → tối ưu yield và rewards.

-

Khuyến khích tương tác giữa borrower & lender: Lãi suất động tạo thị trường cân bằng, thu hút cả hai bên.

-

Khả năng mở rộng: Giao thức có thể mở rộng sang nhiều pool collateral khác nhau mà vẫn duy trì sự ổn định.

Kết Luận

Thiết kế mô hình lãi suất bền vững là yếu tố then chốt trong DeFi Lending.

-

Dynamic Interest Rate: Giúp phản ứng nhanh với biến động pool.

-

Tiered Interest Rate & Risk Scoring: Bảo vệ protocol khỏi nợ xấu và tối ưu yield.

-

Reserve Factor: Đảm bảo quỹ dự phòng, tăng khả năng bền vững.

Khi kết hợp các cơ chế này, giao thức có thể duy trì cân bằng lợi ích giữa borrower và lender, giảm rủi ro systemic và tối ưu hiệu quả tài chính. Bài viết cung cấp framework kỹ thuật để developer, R&D hoặc nhà nghiên cứu thiết kế lending protocol ổn định và bền vững, mà không cần khuyến nghị hành động trực tiếp.

Xem tiếp bài – 3.9 Engine Quản Lý Rủi Ro Cho Lending (Risk Engine): Cơ Chế & Ứng Dụng

“Khuyến cáo: Nội dung chỉ để nghiên cứu-giáo dục, không phải tư vấn đầu tư và không bảo chứng cho bất kỳ hoạt động crypto nào. Người đọc tự chịu trách nhiệm.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch