Giới Thiệu: Reserve Factor Là Gì Và Vì Sao Quan Trọng?

Trong các giao thức lending phi tập trung, rủi ro nợ xấu (bad debt) xuất hiện khi tài sản thế chấp không đủ để bù đắp cho khoản vay bị mất khả năng thanh toán, đặc biệt trong các tình huống thị trường biến động mạnh hoặc thanh lý không diễn ra hiệu quả. Để đối phó với nguy cơ này, nhiều giao thức triển khai Reserve Factor – một cơ chế tự động trích lại một phần lãi suất thu được để tạo thành quỹ dự trữ. Tham khảo [Liên kết đến: /tokenomics-lending/] hệ thống Tokenomics và thiết kế mô hình Lending tại đây.

Reserve Factor là một thành phần cốt lõi trong thiết kế tokenomics và quản lý rủi ro. Nó giúp giao thức:

-

Xây dựng lớp bảo vệ nội bộ chống lại nợ xấu

-

Tăng độ bền vững của hệ sinh thái

-

Giảm phụ thuộc vào các biện pháp can thiệp đột xuất

-

Tạo nguồn vốn bổ sung cho các trường hợp khẩn cấp

Cơ chế này hoạt động tự động, minh bạch và thường được quản trị bởi tham số được thiết lập trong smart contract, đảm bảo khả năng hoạt động ổn định của giao thức lending theo thời gian.

Cơ Chế Hoạt Động Của Reserve Factor

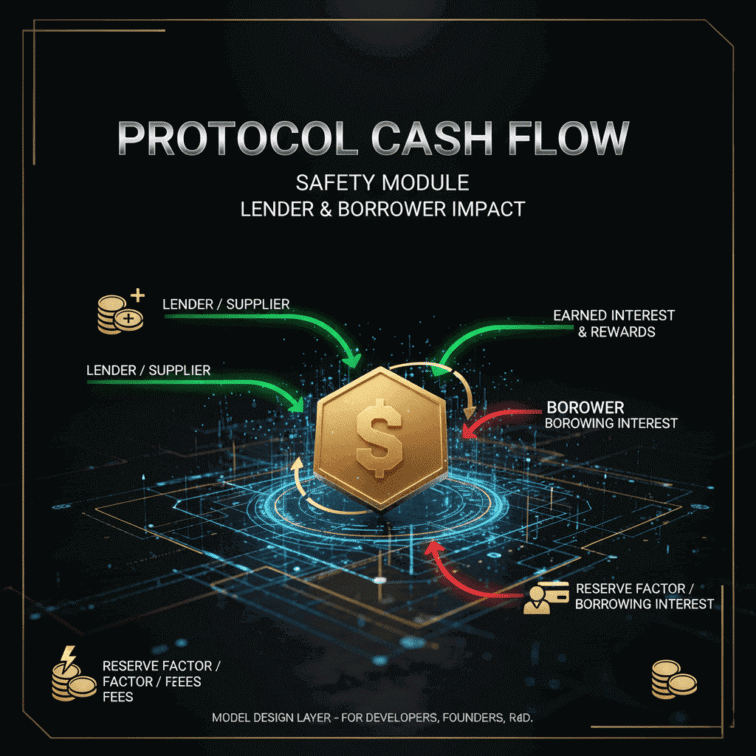

1. Trích Lập Dự Trữ Từ Lãi Vay

Khi borrower trả lãi, số lãi này được phân chia theo công thức cơ bản sau:

-

Một phần trả cho lender

-

Một phần chuyển vào quỹ dự trữ thông qua Reserve Factor

Ví dụ:

Nếu lãi vay là 100 đơn vị và Reserve Factor = 20%, thì:

-

Lender nhận 80

-

Dự trữ nhận 20

Tỷ lệ Reserve Factor thường dao động từ 5–30% tùy vào mức độ rủi ro của tài sản.

2. Tự Động Luân Chuyển Vào Quỹ Dự Trữ

Tài sản sau khi trích lập sẽ được:

-

Giữ trong hợp đồng của thị trường lending

-

Tự động cộng dồn theo thời gian

-

Không phân phối dưới dạng phần thưởng

Quỹ này chỉ dùng trong tình huống cần xử lý nợ xấu hoặc hỗ trợ thanh khoản.

3. Xử Lý Nợ Xấu Khi Xuất Hiện Thiếu Hụt

Khi giá trị tài sản thế chấp < khoản vay cần thu hồi, quỹ dự trữ có thể được sử dụng để:

-

Bù cho phần thiếu

-

Giảm ảnh hưởng lan truyền trong hệ thống

-

Duy trì khả năng thanh toán cho thị trường đó

Tùy vào thiết kế, Reserve Factor có thể đóng vai trò khác nhau, nhưng mục tiêu chung là hấp thụ rủi ro mà không cần đến nguồn vốn bên ngoài.

4. Quản Trị Tham Số Reserve Factor

Reserve Factor thường do governance thiết lập dựa trên:

-

Rủi ro tài sản

-

Mức thanh khoản

-

Độ biến động giá

-

Tần suất xảy ra nợ xấu

-

Cấu trúc kinh tế của giao thức

Tài sản rủi ro cao có thể có Reserve Factor lớn hơn, giúp quỹ dự trữ được tích lũy nhanh hơn.

Chi Tiết Kỹ Thuật Của Reserve Factor

A. Công Thức Tính Lãi Tích Lũy

Lãi vay thu được thường tính theo mô hình lãi suất sử dụng:

-

Lãi suất thay đổi theo cung – cầu

-

Lãi suất tính theo block hoặc theo thời gian thực

-

Phân chia ngay khi borrower trả lãi hoặc lãi được tích lũy

Reserve Factor được áp vào phần lãi tích lũy, không ảnh hưởng đến phần gốc của khoản vay.

B. Phân Bổ Dòng Tiền Vào Dự Trữ

Một thị trường lending có thể có nhiều nguồn tăng dự trữ:

-

Lãi vay

-

Phí giao dịch

-

Phí thanh lý

-

Phí nền tảng (nếu cơ chế có tích hợp)

Reserve Factor là nguồn thu chính nhưng không phải duy nhất.

C. Mô Hình Tách Quỹ Dự Trữ

Một số thiết kế tách thành:

-

Reserve Pool cục bộ: mỗi tài sản đều có quỹ dự trữ riêng

-

Reserve Pool toàn cục: một quỹ chung cho mọi tài sản

-

Hybrid model: kết hợp hai mô hình để tối ưu hiệu suất

Cách tách quỹ phụ thuộc vào mô hình tokenomics và mức độ đa dạng tài sản.

Ví Dụ Minh Họa Về Cách Reserve Factor Xử Lý Nợ Xấu

Một ví dụ trung lập để minh họa cơ chế:

-

Một tài sản A trên thị trường lending có Reserve Factor = 15%.

-

Trong 12 tháng, quỹ dự trữ thu về 50.000 đơn vị token.

-

Do sự kiện giá giảm nhanh, một khoản vay trị giá 200.000 không thể thanh lý đầy đủ.

-

Sau thanh lý, tài sản thu hồi chỉ còn 180.000 → nợ xấu = 20.000.

-

Hệ thống dùng 20.000 từ quỹ dự trữ để bù thiếu hụt.

-

Quỹ dự trữ còn lại 30.000 tiếp tục tích lũy trong các chu kỳ tiếp theo.

Ví dụ cho thấy cách Reserve Factor hạn chế tác động tiêu cực đến người dùng và duy trì sự ổn định cho thị trường.

Ưu Điểm Của Reserve Factor Trong DeFi Lending

1. Tạo Lớp Bảo Vệ Nội Bộ Chống Nợ Xấu

Reserve Factor giúp giao thức tự tạo cơ chế hấp thụ tổn thất, tránh phụ thuộc vào biện pháp can thiệp bên ngoài.

2. Hỗ Trợ Ổn Định Lãi Suất Và Thanh Khoản

Quỹ dự trữ đủ lớn có thể giảm áp lực lên pool thanh khoản trong các sự kiện bất thường.

3. Tăng Mức Độ Bền Vững Của Hệ Sinh Thái

Một giao thức có Reserve Factor mạnh thường duy trì được hoạt động ổn định ngay cả khi thị trường biến động mạnh.

4. Tối Ưu Tokenomics

Dòng tiền ổn định từ lãi vay giúp mở rộng khả năng thiết kế mô hình kinh tế của giao thức.

5. Hỗ Trợ Quản Lý Rủi Ro Tài Sản Rủi Ro Cao

Những tài sản có độ biến động mạnh thường cần Reserve Factor cao để tạo lớp bảo vệ phù hợp.

Rủi Ro Và Những Lưu Ý Quan Trọng

1. Rủi Ro Không Đủ Dự Trữ

Nếu Reserve Factor quá thấp hoặc xảy ra biến động cực đoan, quỹ dự trữ có thể không đủ để xử lý nợ xấu lớn.

2. Rủi Ro Tập Trung Vào Một Tài Sản

Nếu quỹ dự trữ chủ yếu được hình thành từ tài sản biến động mạnh, giá giảm có thể làm giảm hiệu quả bảo vệ.

3. Rủi Ro Khả Năng Thanh Khoản

Nếu quỹ dự trữ là token có thanh khoản thấp, việc sử dụng chúng để xử lý tổn thất có thể gặp hạn chế.

4. Rủi Ro Quản Trị Tham Số

Reserve Factor cần được hiệu chỉnh phù hợp theo thời gian.

Một tham số thiết lập không đúng có thể gây:

-

Tích lũy dự trữ quá chậm → khó xử lý nợ xấu

-

Tăng dự trữ quá nhanh → giảm lợi nhuận của lender

5. Rủi Ro Smart Contract

Cơ chế phân chia lãi, logic xử lý dự trữ và mô hình tính lãi đều phụ thuộc vào hợp đồng thông minh.

Cách Tối Ưu Reserve Factor Ở Góc Độ Cơ Chế

Giới thiệu các phương án tối ưu hóa kỹ thuật, không mang tính lời khuyên hành động:

1. Phân Loại Mức Rủi Ro Tài Sản

Thiết kế Reserve Factor linh hoạt theo từng nhóm tài sản giúp điều chỉnh quỹ dự trữ phù hợp với mức độ biến động.

2. Tối Ưu Dòng Tiền Vào Quỹ Dự Trữ

Có thể sử dụng:

-

Phí thanh lý

-

Phí nền tảng

-

Phí từ sự kiện tái cấu trúc

để hỗ trợ quỹ dự trữ trong giai đoạn nhiều nợ xấu.

3. Thiết Kế Mô Hình Quỹ Dự Trữ Đa Lớp

Một số mô hình phân tầng quỹ dự trữ:

-

Quỹ cho rủi ro ngắn hạn

-

Quỹ cho rủi ro theo sự kiện hiếm

-

Quỹ cho rủi ro hệ thống

4. Sử Dụng Mô Hình Mô Phỏng Rủi Ro (Simulation)

Quá trình mô phỏng stress test giúp định lượng lượng dự trữ cần thiết theo từng kịch bản thị trường.

5. Tăng Tính Minh Bạch

Cơ chế dự trữ được trình bày rõ ràng giúp:

-

Người dùng nắm được mức độ an toàn

-

Phân tích rủi ro chính xác hơn

-

Tránh kỳ vọng sai về khả năng xử lý nợ xấu

Vai Trò Của Reserve Factor Trong Hệ Sinh Thái Lending

1. Nền Tảng Cho Quản Lý Rủi Ro

Reserve Factor là một trong những công cụ quan trọng nhất trong hệ thống quản lý rủi ro của lending, cùng với thanh lý, collateral factor và Safety Module.

2. Bảo Vệ Người Dùng Và Thanh Khoản

Bằng cách giảm thiểu tác động của nợ xấu, Reserve Factor đóng góp trực tiếp vào sự ổn định của pool thanh khoản.

3. Củng Cố Mô Hình Tokenomics

Dòng tiền từ Reserve Factor tạo nguồn lực để giao thức duy trì hoạt động dài hạn.

4. Giảm Tác Động Từ Biến Động Thị Trường

Quỹ dự trữ được tích lũy đều theo thời gian giúp hệ thống thích nghi tốt hơn với các chu kỳ thị trường.

5. Tạo Nền Tảng Cho Các Mô Hình Lending Phức Tạp Hơn

Như:

-

Lending nhiều tài sản

-

RWA lending

-

Lending không thế chấp (under-collateralized lending)

Reserve Factor là một thành phần cơ bản giúp mở rộng các mô hình này.

Kết Luận

Reserve Factor là cơ chế tài chính quan trọng giúp các giao thức lending phi tập trung tự tạo quỹ dự trữ để hấp thụ rủi ro và xử lý nợ xấu. Thông qua việc trích lập lãi vay, module dự trữ vận hành như một lớp bảo vệ nội bộ, góp phần duy trì sự ổn định của hệ sinh thái lending ngay cả trong bối cảnh thị trường biến động mạnh.

Cơ chế này không chỉ đóng vai trò trong quản lý rủi ro mà còn là một phần quan trọng trong thiết kế tokenomics, giúp cấu trúc dòng tiền của giao thức bền vững hơn. Với một thiết kế minh bạch, hợp lý và được theo dõi thường xuyên, Reserve Factor góp phần quan trọng vào khả năng hoạt động ổn định và lâu dài của các hệ thống DeFi Lending.

Xem tiếp bài – 3.4 Dòng Tiền Giao Thức: Cách Lender Và Borrower Tác Động Trong Lending DeFi

“Khuyến cáo: Nội dung chỉ để nghiên cứu-giáo dục, không phải tư vấn đầu tư và không bảo chứng cho bất kỳ hoạt động crypto nào. Người đọc tự chịu trách nhiệm.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch