Khi tiền rời khỏi tay bạn mà không cần hỏi lại

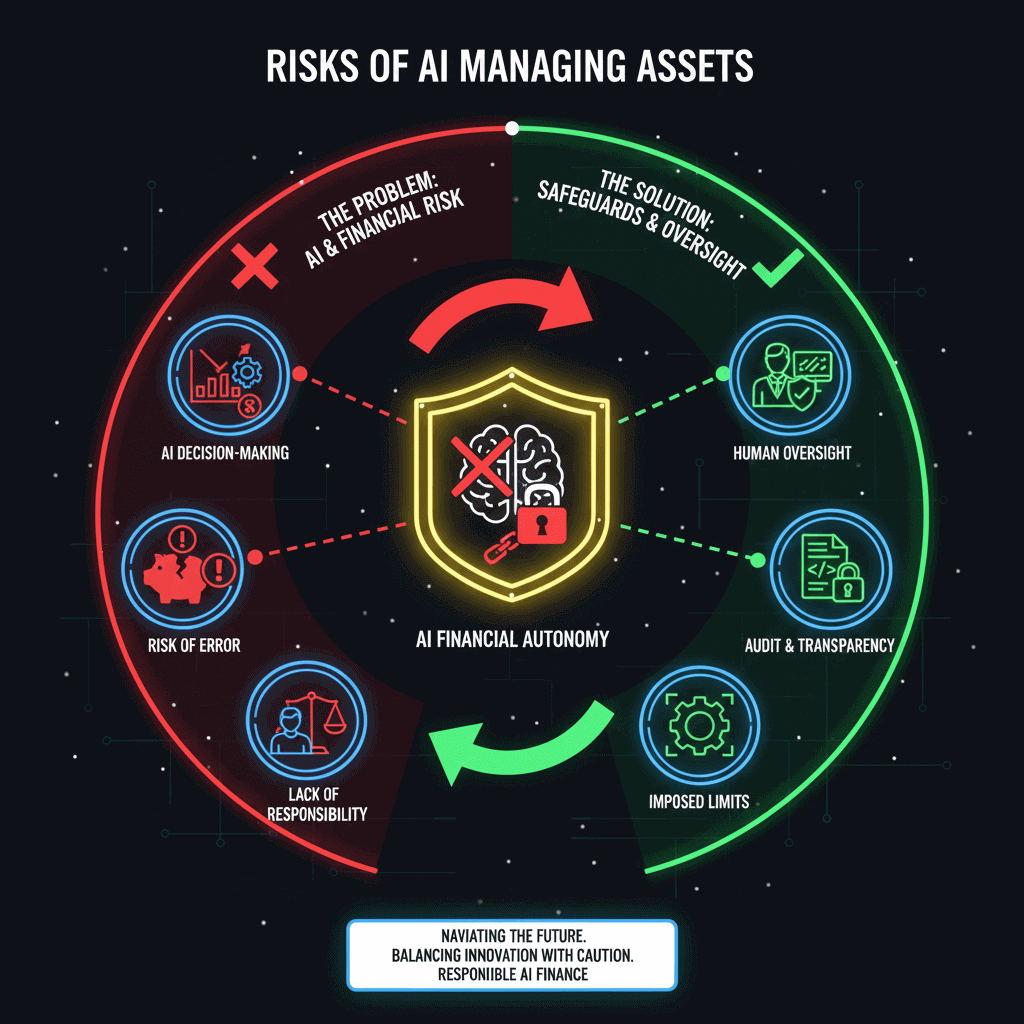

Rủi ro khi AI quản lý tài sản bắt đầu từ một khoảnh khắc rất quen thuộc trong đời sống hiện đại: tiền có thể rời khỏi tài khoản của bạn mà bạn chỉ biết sau đó. Một hệ thống tự gia hạn, một khoản thanh toán tự động, một quyết định “tối ưu” được thực hiện trong lúc bạn đang ngủ.

Ban đầu, đó chỉ là tiện lợi. Nhưng khi không chỉ những khoản nhỏ, mà cả những quyết định lớn về phân bổ, đầu tư, hay bảo toàn tài sản cũng được giao cho hệ thống, thì câu hỏi không còn là “có tiện không”, mà là AI quản lý tiền có an toàn không, và sự an toàn đó đang được định nghĩa theo logic của ai.

Tiền vốn gắn với công sức, thời gian và những lựa chọn sống rất cụ thể. Nhưng khi quyền động chạm vào nó được ủy quyền cho một thực thể không có trải nghiệm mất mát, không có nỗi sợ, không có ký ức về những lần sai lầm, thì mối quan hệ giữa con người và chính tài sản của mình bắt đầu thay đổi theo một cách âm thầm nhưng sâu sắc.

Khi quyết định tài chính không còn mang cảm giác “đã cân nhắc”

Rất nhiều quyết định tài chính đã được giản lược thành vài con số và vài thao tác. Nhưng khi một hệ thống có thể theo dõi biến động, phân tích rủi ro và phản ứng nhanh hơn bất kỳ con người nào, thì việc AI ra quyết định tài chính còn là một lựa chọn có ý thức, hay dần dần trở thành một mặc định vận hành?

Khi bạn liên tục đồng ý với những gì hệ thống đề xuất vì “nó có dữ liệu” và “nó đã tính rồi”, thì mức độ tham gia thực sự của bạn vào quyết định đó còn đến đâu. Việc ký tên lúc này có thể chỉ còn là một bước xác nhận hình thức cho một logic mà bạn không còn nhìn thấy trọn vẹn.

Khi sai lầm không còn giống như sai lầm của con người

Con người khi sai thường có một câu chuyện để kể: đã chủ quan, đã sợ hãi, đã không hiểu đủ. Nhưng sai lầm của AI được kể bằng những khái niệm khác: dữ liệu, mô hình, tham số, hoặc mục tiêu tối ưu ngay từ đầu đã được đặt lệch.

Nếu một hệ thống gây ra thiệt hại lớn không phải vì nó “liều”, mà vì nó làm đúng những gì nó được thiết kế để làm, thì lỗi thực sự nằm ở đâu. Ở khoảnh khắc quyết định, hay ở rất xa phía trước, trong những giả định ban đầu mà có thể không ai còn nhớ mình đã chấp nhận?

Điều đáng lo không chỉ là hệ thống có thể sai, mà là nó có thể sai một cách nhất quán và ở quy mô lớn, cho đến khi hậu quả đã đủ lớn để không còn có thể coi là một sự cố cục bộ.

Khi trách nhiệm trở nên mờ như chính hệ thống

Chúng ta quen với việc gắn trách nhiệm cho người ra quyết định. Nhưng nếu người đó chỉ làm theo khuyến nghị của hệ thống, và hệ thống lại dựa trên một chuỗi logic mà không ai trong tổ chức có thể giải thích trọn vẹn, thì trách nhiệm thực sự thuộc về ai khi mọi thứ đi sai?

Người sử dụng, người triển khai, người thiết kế, hay chính cấu trúc vô danh đã tạo ra quyết định đó. Và khi không thể chỉ ra một chủ thể cụ thể, thì trách nhiệm còn là một khái niệm có khả năng điều chỉnh hành vi, hay chỉ còn là một thủ tục được gắn vào sau khi sự cố đã xảy ra?

Khi “quản lý” dần dần trở thành “toàn quyền”

Điều đáng suy nghĩ không chỉ là việc giao cho hệ thống quyền thực hiện một số thao tác, mà là việc ranh giới của những thao tác đó liên tục mở rộng. Hôm nay là tối ưu chi phí. Sau đó là phân bổ tài sản. Rồi đến quyết định nên giữ, nên bán, nên chấp nhận rủi ro ở mức nào. Khi quá trình này diễn ra đủ lâu, câu hỏi không còn là hệ thống có làm được không, mà là ai đặt ra giới hạn, và giới hạn đó có còn thực sự được tôn trọng không.

Khi hệ thống càng làm tốt, càng “đúng”, càng ít bị chất vấn, thì động lực để con người giữ lại quyền can thiệp cũng yếu dần. Việc không giao toàn quyền cho hệ thống có thể bắt đầu bị nhìn như một sự kém hiệu quả, thay vì là một lựa chọn có trách nhiệm.

Khi tài sản trở thành một phần của một cỗ máy ra quyết định lớn hơn

Điều đang thay đổi không chỉ là cách tiền được quản lý, mà là vị trí của tài sản trong toàn bộ hệ thống ra quyết định. Khi tài sản của rất nhiều người được đặt dưới sự điều phối của các hệ thống tối ưu hóa, thì những dòng tiền đó còn đơn thuần là tài sản cá nhân không, hay đã trở thành một phần của một cấu trúc vận hành lớn hơn, nơi mục tiêu và ưu tiên không còn được xác định ở từng con người cụ thể?

Nếu một phần đáng kể của nền kinh tế được điều khiển bởi những quyết định không còn được “cảm” bằng trải nghiệm sống, thì rủi ro lớn nhất không chỉ là mất tiền, mà là mất khả năng hiểu vì sao tiền lại đi theo con đường đó.

Có lẽ câu hỏi còn bỏ ngỏ không phải là có nên để hệ thống quản lý tài sản hay không, mà là: trong một thế giới như vậy, con người còn giữ vai trò gì trong những quyết định gắn với chính cuộc sống của mình, và đâu là điểm mà việc “ủy quyền” bắt đầu trượt sang “từ bỏ”.

Bài viết này nằm trong mạch tư duy của: [GIAI ĐOẠN 5: KỶ NGUYÊN KHAI PHÓNG].

Xem bài tiếp theo: [5.9 – Sống chung với trợ lý số]

“Khuyến cáo: Nội dung chỉ để nghiên cứu-giáo dục, không phải tư vấn đầu tư và không bảo chứng cho bất kỳ hoạt động crypto nào. Người đọc tự chịu trách nhiệm.”

Hệ sinh thái – ZRO Research

🌐 Website: https://zro.vn

📧 Email: zroresearch@gmail.com

🐦 X (Twitter): https://x.com/zroresearch

💬 Telegram: https://t.me/zroresearch

🎵 TT: https://www.tiktok.com/@zroresearch

📘 Facebook: https://facebook.com/zroresearch

📸 Insta: https://instagram.com/zroresearch

▶️ YouTube: https://youtube.com/@zroresearch