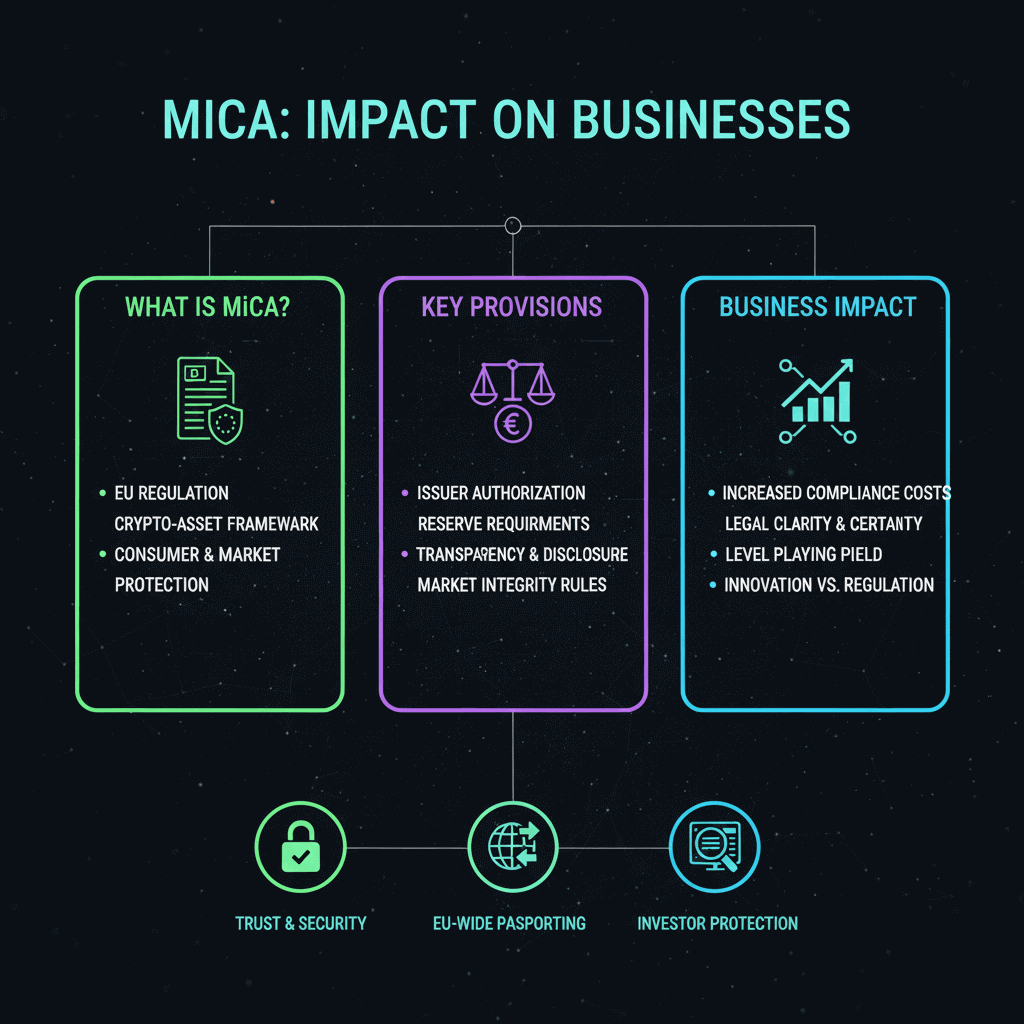

MiCA – Khung pháp lý quản lý crypto-asset tại EU

Trong bối cảnh thị trường tiền điện tử phát triển nhanh chóng, các cơ quan quản lý tại châu Âu nhận thấy nhu cầu thiết lập khung pháp lý thống nhất cho toàn khu vực. MiCA (Markets in Crypto-Assets) là văn bản pháp lý quan trọng nhất của Liên minh châu Âu nhằm quản lý crypto-assets, bao gồm stablecoin, token thanh toán, token dịch vụ và các loại tài sản số khác. [Muốn làm chủ luật chơi? Toàn bộ khung pháp lý MiCA, Stablecoin Bill đều được phân tích chi tiết tại SILO 3 – Regulation & Compliance. Xem tại đây!]

Việc nắm rõ MiCA và tác động của nó là yếu tố quan trọng đối với doanh nghiệp fintech, ví điện tử, sàn giao dịch và nhà phát hành token.

1. Tổng quan về MiCA

MiCA là khung pháp lý toàn diện của EU để giám sát thị trường tiền điện tử và crypto-asset. Mục tiêu chính:

-

Bảo vệ nhà đầu tư: Giao dịch crypto minh bạch, thông tin đầy đủ, giảm rủi ro gian lận.

-

Ổn định thị trường: Ngăn ngừa biến động mạnh gây rủi ro tài chính và hệ thống.

-

Khuyến khích đổi mới: Tạo cơ chế pháp lý rõ ràng để fintech phát triển mà không vi phạm luật pháp.

MiCA áp dụng cho tất cả các loại crypto-asset, bao gồm stablecoin, utility token và security token, với yêu cầu cụ thể về đăng ký, dự trữ, minh bạch và quản trị rủi ro.

2. Các yêu cầu chính của MiCA

Đăng ký và cấp phép

Mọi nhà cung cấp dịch vụ liên quan đến crypto (Crypto-Asset Service Provider – CASP) phải đăng ký tại cơ quan quản lý quốc gia và được cấp phép hoạt động.

Quy định về stablecoin

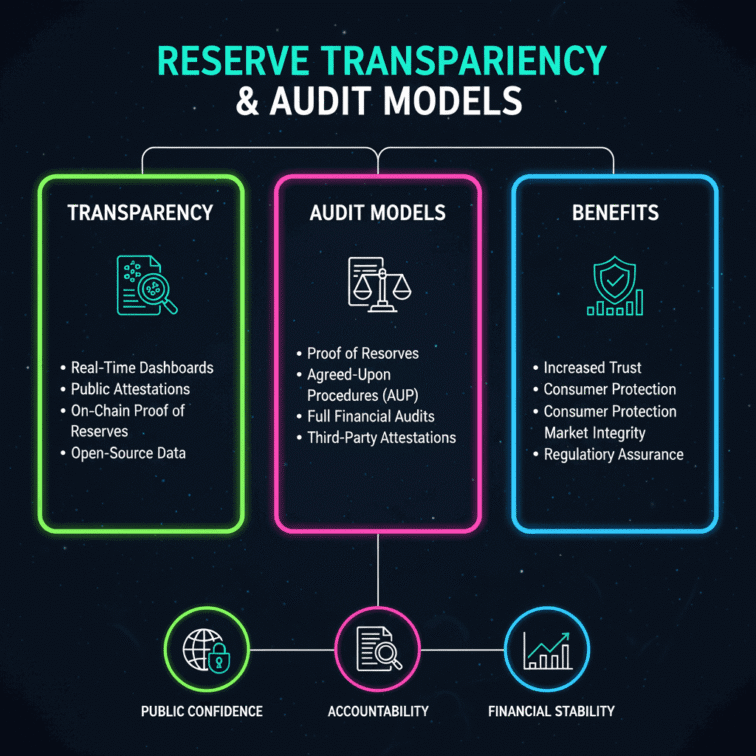

Các stablecoin phổ biến làm phương tiện thanh toán phải đáp ứng:

-

Dự trữ đầy đủ

-

Báo cáo định kỳ

-

Minh bạch tài sản hỗ trợ

-

Bảo vệ người dùng khi xảy ra rủi ro

Báo cáo và minh bạch

Doanh nghiệp cần công bố whitepaper chi tiết, nêu cơ chế hoạt động, rủi ro và quyền lợi người dùng. Whitepaper phải được cơ quan quản lý xem xét và phê duyệt trước phát hành token.

Quản lý rủi ro

Bao gồm:

-

Bảo vệ quỹ khách hàng

-

Quản trị dữ liệu

-

Phòng chống gian lận và rửa tiền

-

Tuân thủ AML/KYC

Chống thao túng thị trường

MiCA yêu cầu sàn giao dịch và nền tảng crypto giám sát giao dịch bất thường, ngăn chặn thao túng giá, pump-and-dump và các hành vi bất hợp pháp khác.

3. Ảnh hưởng của MiCA tới doanh nghiệp fintech

Cơ hội

-

Khung pháp lý rõ ràng giúp phát triển sản phẩm và dịch vụ crypto.

-

Tăng niềm tin nhà đầu tư và khách hàng nhờ cơ chế bảo vệ minh bạch.

-

Dễ mở rộng hoạt động sang các quốc gia EU khác nhờ quy định thống nhất.

Thách thức

-

Chi phí tuân thủ cao: đăng ký, báo cáo, kiểm toán và quản lý rủi ro.

-

Yêu cầu kỹ thuật nghiêm ngặt cho dự trữ, bảo mật dữ liệu và giám sát giao dịch.

-

Áp lực cạnh tranh với sàn và dịch vụ crypto đã có thị phần lớn.

4. So sánh MiCA với các quy định quốc tế khác

-

EU có khung thống nhất toàn khu vực: Doanh nghiệp hoạt động xuyên biên giới mà không phải tuân thủ từng quy định quốc gia riêng.

-

Bảo vệ người dùng mạnh mẽ hơn: Công khai whitepaper, cơ chế dự trữ minh bạch, quỹ bảo vệ người dùng.

-

Định nghĩa rõ ràng các loại token: Bao gồm payment token, asset-referenced token và e-money token, giúp phân loại rủi ro và quản lý phù hợp.

MiCA tham khảo tiêu chuẩn quốc tế như FATF, IOSCO và khung pháp lý của Mỹ về tiền điện tử và stablecoin.

5. Ứng dụng thực tế cho doanh nghiệp

Để tuân thủ MiCA, doanh nghiệp fintech và ví điện tử cần:

-

Đăng ký CASP: Đăng ký với cơ quan quản lý quốc gia và xin cấp phép hoạt động.

-

Whitepaper chuẩn EU: Soạn thảo chi tiết, minh bạch cơ chế dự trữ, quyền lợi người dùng, rủi ro và quản trị token.

-

Cơ chế dự trữ và bảo vệ người dùng: Duy trì dự trữ đầy đủ và quỹ dự phòng với stablecoin.

-

Tuân thủ AML/KYC: Giám sát giao dịch, nhận diện khách hàng và phòng chống rửa tiền.

-

Giám sát và báo cáo định kỳ: Cung cấp báo cáo tài chính, giao dịch, dự trữ cho cơ quan quản lý EU.

Nhờ những bước này, doanh nghiệp có thể sử dụng stablecoin và crypto-asset trong thanh toán quốc tế, B2B settlement, thương mại điện tử và micro-payment một cách hợp pháp và minh bạch.

6. Rủi ro và lưu ý

-

Chi phí vận hành cao: Đầu tư hệ thống công nghệ, nhân sự compliance và kiểm toán.

-

Biến động pháp lý: MiCA có thể điều chỉnh trong quá trình áp dụng.

-

Rủi ro kỹ thuật: Lỗi smart contract, API hoặc bảo mật có thể ảnh hưởng giao dịch và uy tín.

-

Cạnh tranh: Nâng cao chất lượng dịch vụ để duy trì khách hàng trong thị trường cạnh tranh.

7. Tương lai của MiCA và thị trường crypto tại EU

-

Thanh toán xuyên biên giới liền mạch: Sử dụng stablecoin và token để thanh toán B2B, thương mại điện tử và dịch vụ.

-

Tăng niềm tin người dùng: Quy định minh bạch giúp nhà đầu tư và khách hàng yên tâm khi giao dịch crypto.

-

Hỗ trợ đổi mới fintech: Thử nghiệm sản phẩm mới mà vẫn tuân thủ pháp luật.

-

Hệ sinh thái crypto EU bền vững: Tạo thị trường ổn định, giảm rủi ro, tăng minh bạch.

8. Kết luận

MiCA là bước tiến quan trọng giúp doanh nghiệp fintech và nhà phát hành token hoạt động hợp pháp tại EU. Quy định bảo vệ người dùng, ổn định thị trường, đồng thời tạo cơ hội đổi mới fintech. Nắm vững MiCA, tuân thủ whitepaper, dự trữ, AML/KYC và báo cáo định kỳ là bước quan trọng để tham gia thị trường tiền số châu Âu bền vững và hiệu quả. Xem tiếp bài – 3.3 Sandbox và licensing: Cơ chế thử nghiệm và cấp phép fintech tại Singapore, Hong Kong và Nhật Bản

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch