Quy định Stablecoin tại Mỹ – Stablecoin Bill

Trong những năm gần đây, tiền điện tử và stablecoin đang trở thành phương tiện thanh toán quan trọng trong thương mại và tài chính số. Sự phổ biến này kéo theo nhu cầu về một khung pháp lý minh bạch và ổn định, đặc biệt tại Mỹ – một trong những thị trường lớn nhất cho fintech và blockchain. Chính vì vậy, quy định stablecoin tại Mỹ, được triển khai qua Stablecoin Bill, trở thành bước tiến quan trọng nhằm đảm bảo an toàn, bảo vệ người dùng và thúc đẩy đổi mới trong lĩnh vực tài chính số. [Muốn làm chủ luật chơi? Toàn bộ khung pháp lý MiCA, Stablecoin Bill đều được phân tích chi tiết tại SILO 3 – Regulation & Compliance. Xem tại đây!]

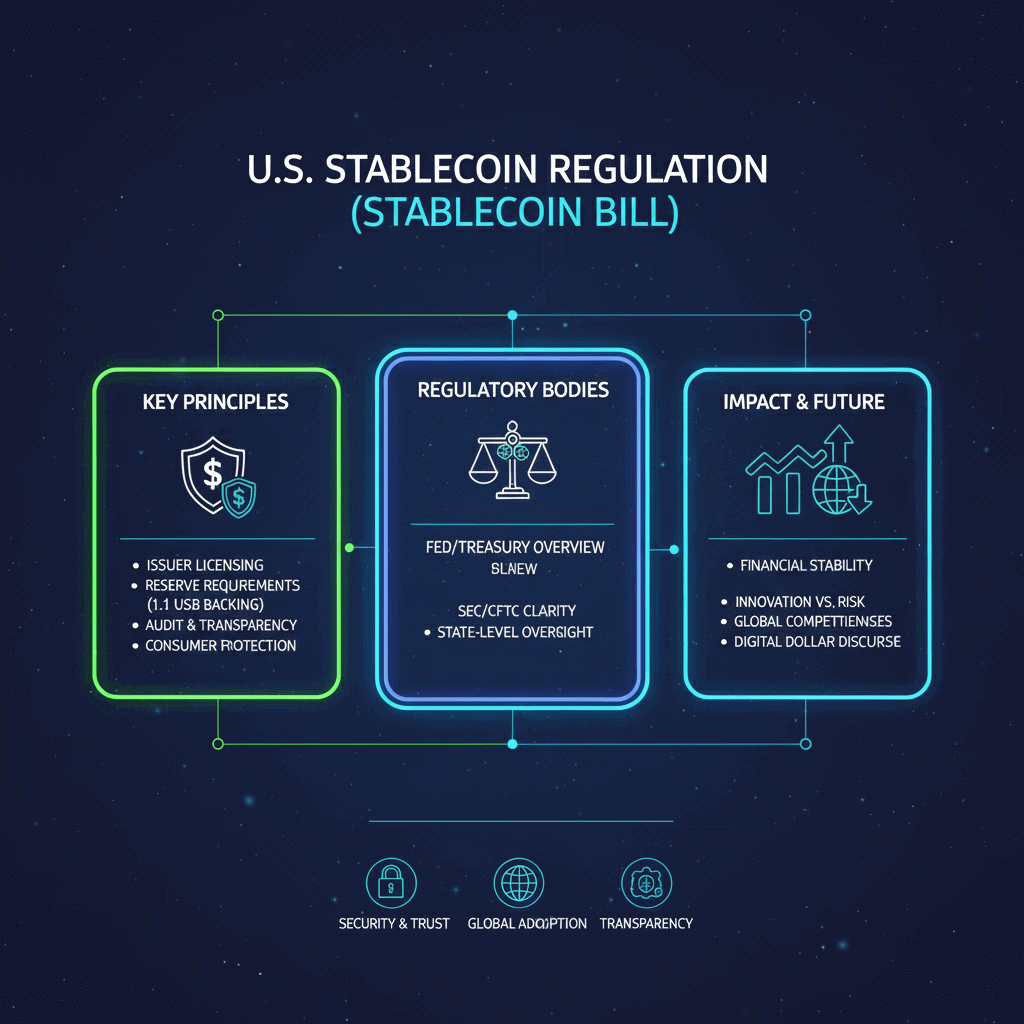

1. Tổng quan về Stablecoin Bill

Stablecoin Bill là dự luật được thiết kế để quản lý phát hành, sử dụng và giám sát stablecoin một cách minh bạch. Mục tiêu chính là:

-

Bảo vệ người dùng

-

Ổn định thị trường

-

Thiết lập trách nhiệm pháp lý cho các tổ chức phát hành stablecoin

Dự luật xác định stablecoin là tài sản kỹ thuật số được neo giá vào tiền pháp định hoặc tài sản ổn định, đảm bảo giá trị ít biến động so với fiat. Đồng thời, Stablecoin Bill đưa ra các yêu cầu về:

-

Dự trữ tài sản đầy đủ: Giá trị stablecoin được hỗ trợ 100% bằng tiền pháp định hoặc tài sản ổn định.

-

Minh bạch và báo cáo định kỳ: Cung cấp báo cáo tài chính, thông tin dự trữ để cơ quan quản lý và người dùng kiểm tra.

-

Tuân thủ AML/KYC: Giám sát chặt chẽ giao dịch để chống rửa tiền và nhận diện khách hàng.

-

Cơ chế bảo vệ người dùng: Đảm bảo quyền lợi khi xảy ra sự cố thanh khoản hoặc phá sản của tổ chức phát hành.

Stablecoin Bill không chỉ quản lý stablecoin như công cụ tài chính mà còn coi nó là phần quan trọng của hệ thống thanh toán và thương mại điện tử tại Mỹ.

2. Các yêu cầu đối với tổ chức phát hành stablecoin

Để tuân thủ quy định stablecoin, doanh nghiệp fintech và ví điện tử cần đáp ứng các yêu cầu:

Dự trữ tài sản đầy đủ

Mỗi đồng stablecoin phát hành phải được dự trữ bằng tiền pháp định hoặc tài sản ổn định tương đương, giảm rủi ro phá giá và đảm bảo người dùng có thể đổi stablecoin lấy fiat bất cứ lúc nào.

Minh bạch thông tin

Báo cáo định kỳ về dự trữ, giao dịch và thanh khoản là bắt buộc. Thông tin phải được công khai và kiểm toán độc lập, tăng niềm tin cho người dùng và cơ quan quản lý.

Tuân thủ AML/KYC

Giám sát liên tục để phát hiện rửa tiền, gian lận hoặc hành vi bất hợp pháp. Doanh nghiệp phải thực hiện thủ tục nhận diện khách hàng theo quy định.

Bảo vệ người dùng

Cơ chế bảo vệ khi thanh khoản không đủ hoặc phá sản, gồm quỹ dự phòng hoặc bảo hiểm để đảm bảo quyền lợi người dùng.

3. Tác động của Stablecoin Bill đến thị trường

-

Doanh nghiệp fintech: Cần điều chỉnh hệ thống công nghệ và quản lý, thiết lập cơ chế kiểm toán, báo cáo dự trữ, giám sát giao dịch và tuân thủ AML/KYC.

-

Người dùng và nhà đầu tư: Được hưởng lợi nhờ tăng tính minh bạch và ổn định, giảm rủi ro mất tài sản.

-

Thị trường tiền số: Ổn định hơn, doanh nghiệp có thể áp dụng stablecoin trong thanh toán B2B, thương mại điện tử, cross-border payment mà không lo biến động mạnh hay thiếu minh bạch.

4. Mối quan hệ với CBDC và các quy định quốc tế

Stablecoin Bill phối hợp với các sáng kiến CBDC (Central Bank Digital Currency) nhằm:

-

Hỗ trợ thanh toán nhanh, xuyên biên giới

-

Tăng tính ổn định tài chính, giám sát hiệu quả dòng tiền số

-

Khuyến khích cạnh tranh lành mạnh giữa stablecoin tư nhân và CBDC

Ngoài ra, Mỹ tham khảo tiêu chuẩn quốc tế như FATF và BIS để đảm bảo quy định phù hợp với khuôn khổ toàn cầu, giảm rủi ro cản trở giao dịch quốc tế.

5. Ứng dụng thực tế cho doanh nghiệp

-

Thanh toán quốc tế: Nhận thanh toán nhanh từ khách hàng hoặc đối tác nước ngoài, giảm chi phí chuyển đổi ngoại tệ.

-

Dịch vụ fintech: Ví điện tử, nền tảng cho vay và thanh toán số tích hợp stablecoin cung cấp giao dịch minh bạch, nhanh chóng và bảo mật.

-

B2B Settlement: Thanh toán cho nhà cung cấp quốc tế, tối ưu chi phí và thời gian so với ngân hàng truyền thống.

-

Thương mại điện tử: Nền tảng bán lẻ trực tuyến chấp nhận stablecoin, tăng linh hoạt và tiện lợi cho khách hàng.

6. Rủi ro và lưu ý cho doanh nghiệp

-

Rủi ro tuân thủ pháp lý: Không đáp ứng dự trữ hoặc báo cáo có thể bị xử phạt.

-

Chi phí vận hành: Cần đầu tư hệ thống kiểm toán, giám sát và quản lý dự trữ.

-

Biến động pháp lý: Dự luật đang hoàn thiện, doanh nghiệp cần theo dõi cập nhật.

-

Rủi ro kỹ thuật: Lỗi phần mềm, API hoặc smart contract có thể ảnh hưởng giao dịch.

7. Tương lai của stablecoin tại Mỹ

-

Thanh toán liền mạch: Hỗ trợ stablecoin, CBDC và ví điện tử mở rộng giao dịch quốc tế.

-

Tích hợp thương mại điện tử: Giúp doanh nghiệp tiếp cận khách hàng toàn cầu dễ dàng.

-

Micro-payment: Hỗ trợ thanh toán vi mô trong ứng dụng, game, IoT.

-

Giao dịch tự động: Smart contract tự động hóa giao dịch, giảm can thiệp con người.

8. Kết luận

Quy định stablecoin tại Mỹ thông qua Stablecoin Bill đặt nền tảng cho hệ sinh thái tiền số minh bạch và ổn định. Dự luật bảo vệ người dùng, tăng niềm tin vào stablecoin và tạo cơ hội phát triển cho doanh nghiệp fintech. Nắm bắt và tuân thủ các quy định này là bước quan trọng để tham gia thị trường tiền số một cách bền vững và hiệu quả. Xem tiếp bài – 3.2 MiCA và ảnh hưởng tới doanh nghiệp fintech tại châu Âu

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch