Trong hệ sinh thái DeFi Lending, nơi tài sản được quản lý bằng smart contract và xử lý tự động theo logic được lập trình sẵn, kiểm toán (audit) trở thành một lớp bảo vệ quan trọng nằm trong Security Layer (SILO 2). Lending Protocol thường bao gồm nhiều module phức tạp như tính lãi suất, quản lý tài sản thế chấp, thanh lý, oracle, quản trị, module thư viện… nên yêu cầu một quy trình kiểm toán kỹ lưỡng hơn so với các ứng dụng DeFi đơn giản. Tham khảo [Liên kết đến: /bao-mat-defi-protocol/] hệ thống bảo mật và rủi ro Lending Protocol tại đây.

Kiểm toán Lending Protocol không chỉ dừng lại ở việc tìm lỗi trong mã nguồn mà còn bao gồm đánh giá kiến trúc tổng thể, kiểm tra tương tác giữa các module, đánh giá rủi ro kinh tế và mô hình hóa các điều kiện bất lợi. Đây là quy trình được sử dụng rộng rãi trong nghiên cứu, triển khai thiết kế giao thức và đánh giá bảo mật trong DeFi.

Bài viết này trình bày quy trình kiểm toán theo cách trung lập, mô tả các bước kỹ thuật quan trọng, các rủi ro cần xem xét, ví dụ minh họa abstract và vai trò của kiểm toán trong hệ sinh thái Lending Protocol.

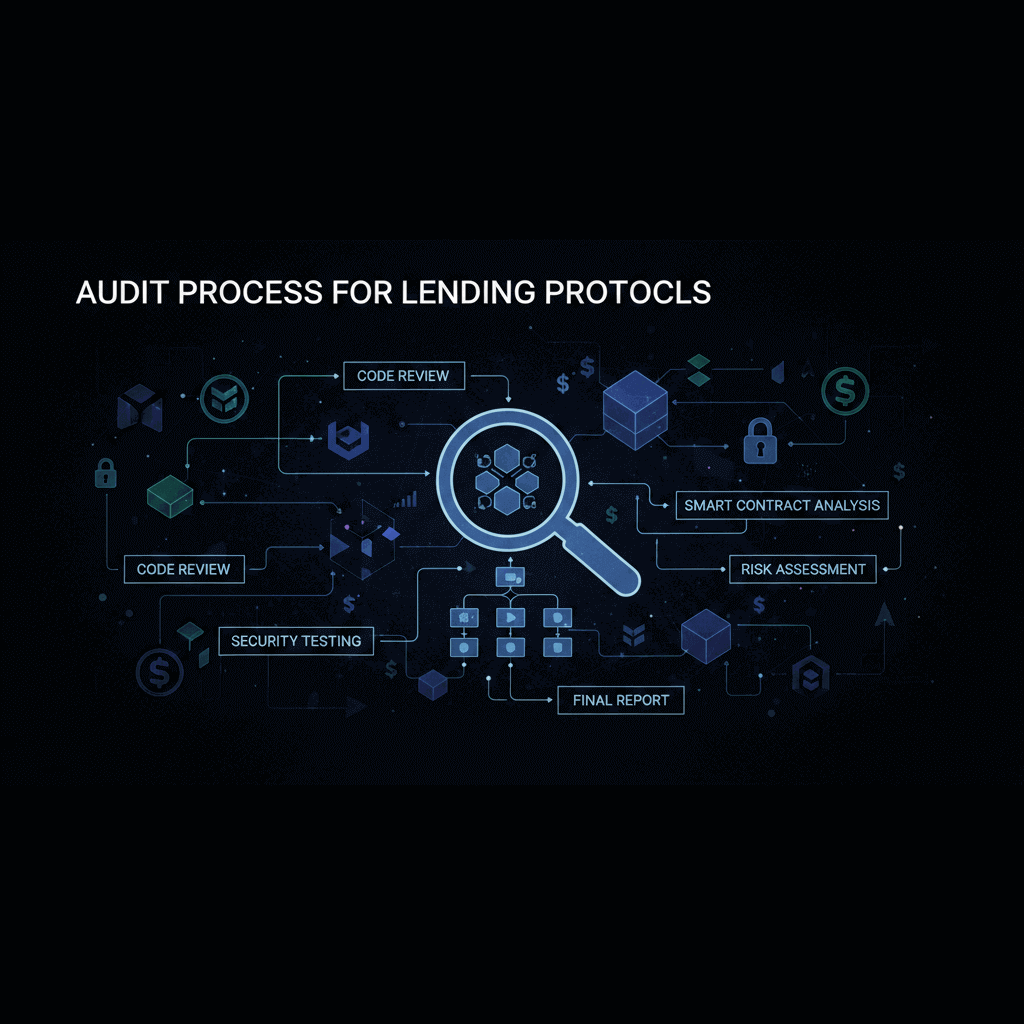

Quy trình kiểm toán Lending Protocol: Tổng quan

Quy trình kiểm toán có thể được chia thành 6 nhóm chính:

-

Thu Thập Tài Liệu Và Phân Tích Kiến Trúc

-

Review Mã Nguồn

-

Kiểm Thử Tự Động Và Mô Hình Hóa Logic

-

Phân Tích Rủi Ro Kinh Tế

-

Viết Báo Cáo Và Phân Loại Mức Độ Rủi Ro

-

Kiểm Tra Lại (Re-Audit / Verification)

Mỗi bước đóng vai trò quan trọng trong việc phát hiện bất thường và xác minh tính đúng đắn của cơ chế vận hành.

Phân tích kiến trúc và mô hình hoạt động

Thu thập tài liệu ban đầu

Dữ liệu cung cấp cho kiểm toán thường bao gồm:

-

Sơ Đồ Kiến Trúc Protocol

-

Mô Tả Flow Của Vay/Cho Vay

-

Mô Hình Thanh Lý

-

Mô Hình Lãi Suất

-

Cách Tận Dụng Oracle

-

Các Tham Số Hệ Thống Quan Trọng

Đây là bước nền tảng giúp kiểm toán viên hiểu luồng xử lý trước khi phân tích mã.

Đánh giá kiến trúc tổng thể

Kiến trúc Lending Protocol thường gồm:

-

Asset Pool (Lending Pool)

-

Interest Rate Model

-

Collateral Module

-

Liquidation Module

-

Oracle Module

-

Governance

-

Tokenization (ví dụ: token đại diện cho khoản gửi)

Trong phân tích kiến trúc, một số khía cạnh được xem xét:

-

Các Module Có Phụ Thuộc Lẫn Nhau Quá Mức Hay Không

-

Khả Năng Tách Biệt Rủi Ro (Segmentation)

-

Khả Năng Hạn Chế Thiệt Hại Nếu Xảy Ra Lỗi

-

Tính Ổn Định Của Các Invariant Logic

Đây là bước quan trọng nhằm xác định rủi ro thiết kế trước khi đi vào kiểm thử kỹ thuật.

Review mã nguồn

Kiểm tra lỗi phổ biến (Common vulnerabilities)

Một số nhóm lỗi được kiểm tra:

-

Reentrancy

-

Arithmetic Overflow / Underflow

-

Lỗi Xử Lý Thanh Lý

-

Sai Logic Tính Lãi Suất

-

Lỗi Tập Trung Quyền Lực Trong Access Control

-

Lỗi Gọi External Contract

-

Rủi Ro Phụ Thuộc Oracle

Review logic & invariant

Kiểm toán viên sẽ xác minh các invariant bao gồm:

-

Tài Sản Gửi Vào ≥ Tài Sản Rút Ra

-

Tổng Tài Sản Thế Chấp Đảm Bảo Tỷ Lệ An Toàn

-

Quá Trình Thanh Lý Không Làm Giảm Tổng Giá Trị Pool

-

Không Xuất Hiện Trạng Thái Gây Khóa Tài Sản

Kiểm tra cấu trúc dữ liệu

Một số cấu trúc dữ liệu trong lending như mapping tài sản, bảng lãi suất, bảng vị thế vay được phân tích nhằm phát hiện:

-

Lưu Trữ Sai

-

Lỗi Ghi Đè

-

Lỗi Cập Nhật Trạng Thái Không Đúng Theo Thứ Tự

Đây là phần quan trọng vì sai sót nhỏ trong dữ liệu có thể dẫn đến lỗi logic lớn.

Kiểm thử tự động & mô hình hóa bảo mật

Static analysis

Static analysis giúp quét mã để phát hiện:

-

Dead Code

-

Sử Dụng Biến Chưa Khởi Tạo

-

Dependency Không Tối Ưu

-

Lệnh Nguy Hiểm Có Thể Gây Side Effect

Fuzzing

Fuzzing tạo dữ liệu ngẫu nhiên và đưa vào contract để:

-

Kiểm Thử Phản Ứng Của Hệ Thống

-

Phát Hiện Lỗi Hiếm Gặp (Edge Case)

-

Kiểm Tra Giới Hạn Biến

Fuzzing rất hữu ích trong lending khi nhiều biến liên quan tới lãi suất hoặc thanh lý có thể sinh ra trạng thái khó dự đoán.

Symbolic execution

Symbolic execution giúp khám phá:

-

Nhánh Code Hiếm Khi Đạt Tới

-

Logic Có Thể Bị Lợi Dụng Khi Biến Đầu Vào Thay Đổi

-

Trường Hợp Logic Hoạt Động Sai

Formal verification (nếu cần)

Áp dụng cho các module quan trọng như:

-

Mô Hình Lãi Suất

-

Invariant Về Tài Sản

-

Thuật Toán Thanh Lý

Phân tích rủi ro kinh tế (Economic & market risk)

Một số rủi ro được phân tích:

-

Rủi Ro Thanh Khoản Khi Giá Biến Động Mạnh

-

Rủi Ro Oracle Lệch Giá

-

Tắc Nghẽn Thanh Lý

-

Mô Hình Lãi Suất Dẫn Đến Mất Cân Bằng Cung–Cầu

-

Rủi Ro Cascade Liquidation

Kiểm toán kinh tế giúp đánh giá khả năng hệ thống chịu được điều kiện bất lợi mà không nhất thiết phải thay đổi logic kỹ thuật.

Ví dụ minh họa (Case Study Abstract)

Giả sử một Lending Protocol có:

-

Module Tính Lãi Suất Dựa Trên Tổng Nợ

-

Module Thanh Lý Tính Theo Giá Oracle Trung Bình

-

Module Quản Trị Có Thể Cập Nhật LTV

Kịch bản lỗi giả định

Trong quá trình kiểm toán, fuzzing phát hiện trường hợp đặc biệt khi:

-

Tổng Tài Sản Gửi Tăng Đột Biến

-

Giá Oracle Thay Đổi Trong Cùng Block

-

Hàm Tính Lãi Suất Cập Nhật Theo Logic Cũ Trước Khi Giá Được Điều Chỉnh

Điều này có thể dẫn đến cập nhật sai tỷ lệ vay an toàn trong một số tình huống hiếm.

Mitigation trong kiểm toán

-

Bổ Sung Invariant Giữ Độ Nhất Quán Giữa Giá Oracle Và Lãi Suất

-

Xem Xét Mô Hình Xử Lý Thứ Tự Cập Nhật

-

Bổ Sung Điều Kiện Kiểm Tra Trước Khi Tính Lãi Suất

Ưu điểm – Rủi ro – Lưu ý quan trọng

Ưu điểm của quy trình kiểm toán hoàn chỉnh

-

Tăng Khả Năng Phát Hiện Lỗi Trước Khi Triển Khai

-

Giảm Rủi Ro Thiệt Hại Tài Sản

-

Kiểm Tra Tính Đúng Đắn Của Cơ Chế Cho Vay

-

Đánh Giá Được Khả Năng Chống Chịu Với Biến Động

Rủi ro & giới hạn

-

Kiểm Toán Không Đảm Bảo Phát Hiện Toàn Bộ Lỗi

-

Mỗi Công Cụ Chỉ Hiệu Quả Với Một Nhóm Lỗi Nhất Định

-

Các Rủi Ro Kinh Tế Khó Mô Phỏng Đầy Đủ

-

Phiên Bản Cập Nhật Mới Có Thể Phát Sinh Lỗi Mới

Lưu ý trong quá trình thực hiện

-

Phân Tách Rõ Module Khi Kiểm Thử

-

Kiểm Thử Nhiều Nguồn Dữ Liệu Oracle

-

Mô Phỏng Các Tình Huống Bất Lợi Trong Nhiều Block

-

Đánh Giá Rủi Ro Chéo Giữa Các Tài Sản Trong Pool

Quy trình xác minh lại (Verification)

Quy trình gồm:

-

Kiểm Tra Từng Lỗi Đã Được Đánh Dấu

-

Xác Minh Xem Đã Sửa Đúng Chưa

-

Đảm Bảo Không Xuất Hiện Lỗi Mới Từ Bản Sửa

-

Kiểm Tra Lại Các Invariant Quan Trọng

Verification giúp củng cố mức độ tin cậy của quá trình kiểm toán.

Vai trò của kiểm toán trong hệ sinh thái Lending

Kiểm toán đóng vai trò quan trọng trong:

-

Tăng Mức Độ An Toàn Trong Giao Thức Vay–Cho Vay

-

Giảm Rủi Ro Lan Truyền Giữa Các Pool

-

Duy Trì Sự Ổn Định Của Giao Thức

-

Hỗ Trợ Phát Triển Mô Hình Lending Bền Vững

-

Xây Dựng Niềm Tin Cho Cộng Đồng Kỹ Thuật

Kết luận

Quy trình kiểm toán Lending Protocol là chuỗi bước gồm phân tích kiến trúc, review mã nguồn, kiểm thử tự động, mô hình hóa bảo mật, đánh giá rủi ro kinh tế và xác minh bản sửa lỗi. Dù không thể loại bỏ hoàn toàn rủi ro, cách tiếp cận nhiều lớp giúp tăng khả năng phát hiện lỗi và củng cố mức độ an toàn của hệ thống. Đây là thành phần quan trọng trong Security Layer và trong vận hành của bất kỳ Lending Protocol nào.

Xem tiếp bài – 2.10 Case Study Các Vụ Hack Lending Nổi Tiếng & Bài Học Bảo Mật Quan Trọng

“Khuyến cáo: Nội dung chỉ để nghiên cứu-giáo dục, không phải tư vấn đầu tư và không bảo chứng cho bất kỳ hoạt động crypto nào. Người đọc tự chịu trách nhiệm.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch