Cơ Chế Borrowing Trong DeFi

Borrowing – hay quy trình vay tài sản trong mô hình tài chính phi tập trung – là một trong những thành phần quan trọng nhất của hệ sinh thái DeFi. Khác với ngân hàng truyền thống, cơ chế borrowing trong DeFi hoạt động hoàn toàn tự động bằng hợp đồng thông minh, không cần xét duyệt tín dụng và không có bên trung gian.

Bài viết này nhằm mục đích nghiên cứu – giáo dục, giúp bạn hiểu rõ cơ chế vay từ góc nhìn kỹ thuật, trung lập và không liên quan đến bất kỳ tổ chức hay giao thức cụ thể nào. Tham khảo [Liên kết đến: /lending-defi-co-che/] kiến thức nền tảng Lending DeFi tại đây.

1. Borrowing trong DeFi là gì?

Borrowing trong DeFi là hoạt động vay tài sản kỹ thuật số từ các pool thanh khoản bằng cách sử dụng tài sản crypto làm thế chấp. Người vay không cần thông tin cá nhân, giấy tờ hay lịch sử tín dụng. Mọi điều kiện vay – trả – thanh lý đều được quy định trước trong smart contract.

Borrowing được tạo ra nhằm:

-

Tăng tính thanh khoản cho người sử dụng crypto

-

Cho phép người vay tận dụng tài sản mà không cần bán

-

Mở ra ứng dụng tài chính phi tập trung như giao dịch, đòn bẩy, thanh toán, hedging…

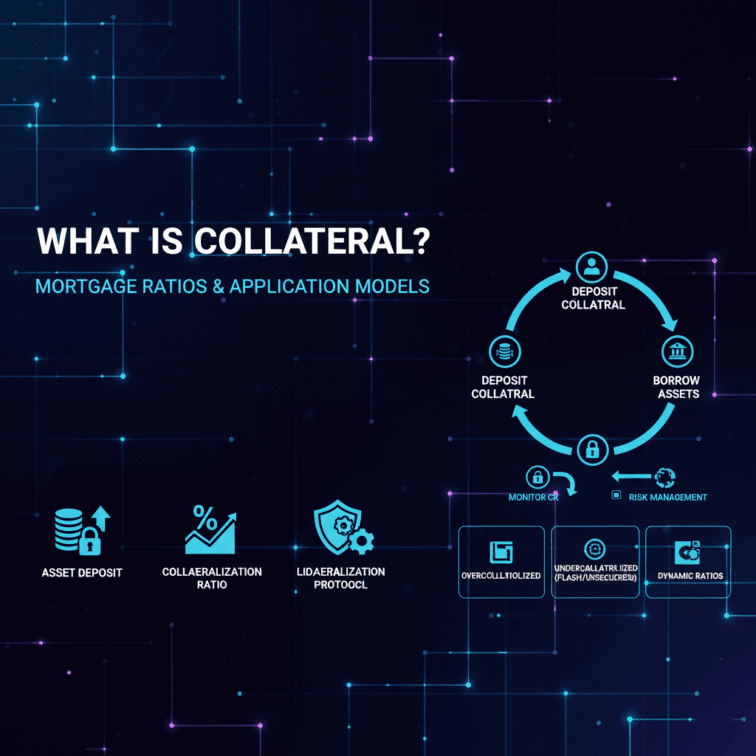

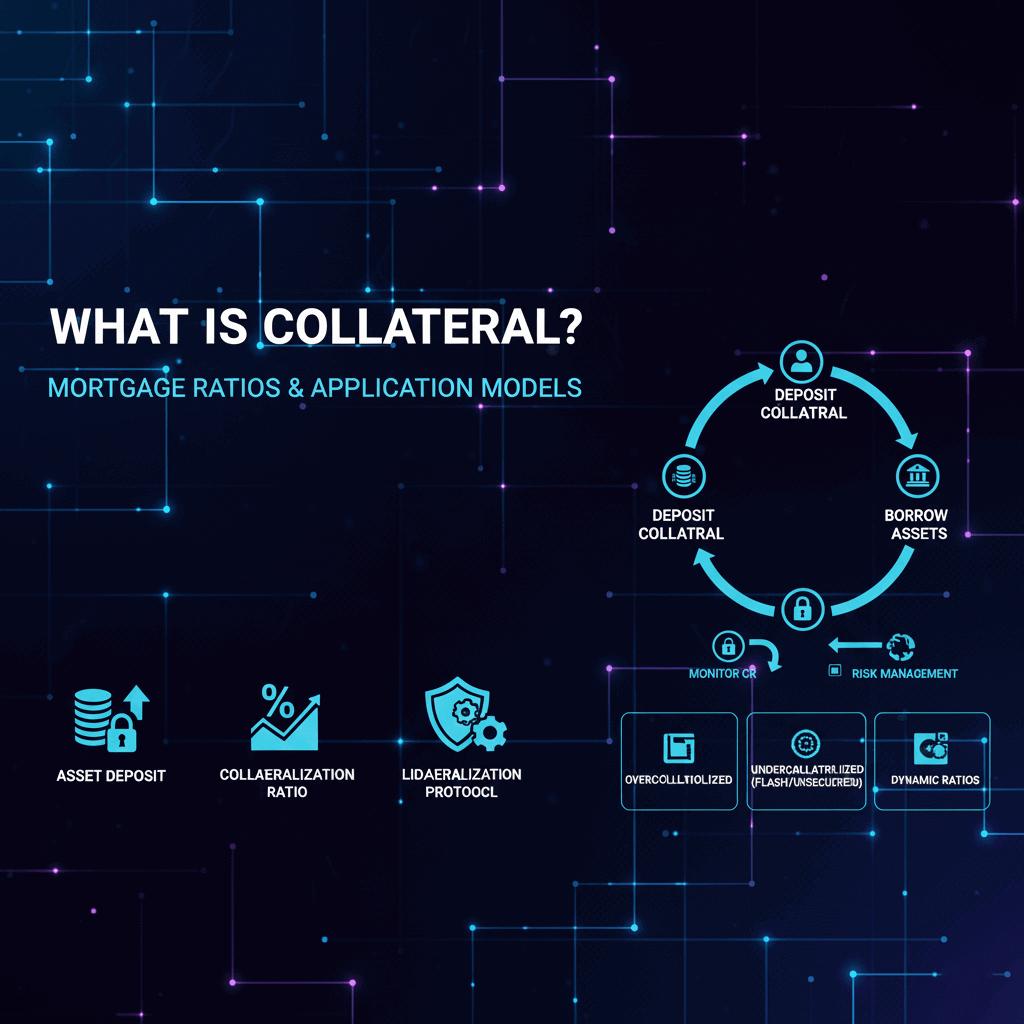

2. Tại sao cần tài sản thế chấp?

Vì không tồn tại hệ thống điểm tín dụng hay danh tính, các giao thức DeFi sử dụng mô hình vay có thế chấp vượt mức (over-collateralized) để đảm bảo an toàn.

Điều này nghĩa là:

➡️ Người vay phải thế chấp tài sản có giá trị cao hơn khoản vay.

Ví dụ:

Nếu tỷ lệ thế chấp (Collateral Factor) là 75%, bạn phải ký gửi tài sản có giá trị $1.000 để vay tối đa $750.

Tài sản thế chấp crypto đóng vai trò:

-

Bảo vệ pool thanh khoản

-

Cho phép thanh lý khi rủi ro tăng

-

Giữ giá trị của hệ thống ổn định

Các tài sản dùng làm thế chấp phổ biến gồm ETH, BTC, stablecoin, LST như stETH, và đôi khi là RWA token.

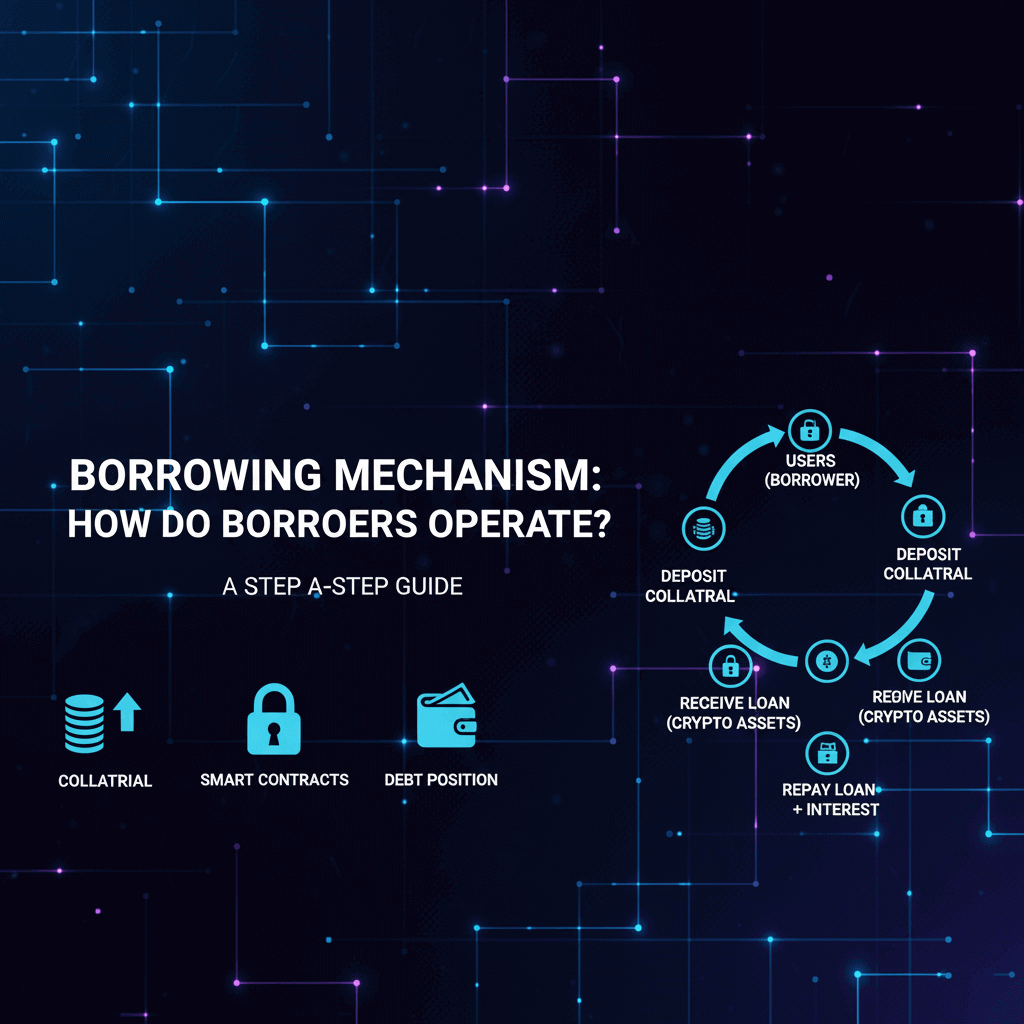

3. Quy trình vay trong DeFi diễn ra như thế nào?

Quy trình borrowing trong DeFi thường gồm 5 bước:

Bước 1: Người dùng gửi tài sản thế chấp

Người vay nạp crypto vào hợp đồng thông minh. Sau khi gửi, giao thức sẽ ghi nhận số dư thế chấp (collateral balance) và cho phép tiếp tục bước vay tài sản.

Bước 2: Hệ thống tính toán hạn mức vay

Smart contract tự động:

-

Kiểm tra loại tài sản

-

Kiểm tra Collateral Factor của từng loại

-

Xác định mức vay tối đa dựa trên giá thị trường (thông qua oracle)

Ví dụ:

-

Bạn gửi 2 ETH

-

Giá ETH = 2.000 USDT

-

Tổng tài sản thế chấp = 4.000 USDT

-

Collateral Factor = 75%

→ Hạn mức vay tối đa: 3.000 USDT

Bước 3: Người vay chọn tài sản muốn vay

Smart contract cho phép vay bất kỳ tài sản nào được hỗ trợ trong giao thức, chẳng hạn như USDT, DAI, ETH, wBTC tùy mạng lưới. Lãi suất vay được tính theo thời gian thực dựa trên cung – cầu của từng tài sản trong pool.

Bước 4: Khoản vay được ghi nhận và bắt đầu tích lãi

Khi khoản vay được tạo:

-

Người vay nhận tài sản trong ví

-

Smart contract bắt đầu ghi nhận lãi theo từng block

-

Tài sản thế chấp bị khóa và không thể rút cho đến khi nợ được trả

Lãi suất có thể:

-

Variable Rate: thả nổi

-

Stable Rate: ổn định hơn nhưng vẫn có thể điều chỉnh theo thời gian

-

Hybrid Rate: tùy giao thức

Bước 5: Trả nợ và mở khóa tài sản thế chấp

Người vay có thể trả một phần hoặc toàn bộ khoản nợ bất kỳ lúc nào. Khi nợ được thanh toán đầy đủ:

-

Smart contract mở khóa tài sản thế chấp

-

Người dùng có thể rút tài sản về ví cá nhân

-

Tài khoản trở về trạng thái an toàn

4. Các thuật ngữ người vay cần hiểu rõ

4.1. Health Factor (HF)

Chỉ số phản ánh mức độ an toàn của vị thế vay.

-

HF > 1 → an toàn

-

HF = 1 → chạm ngưỡng thanh lý

-

HF < 1 → vị thế sẽ bị thanh lý tự động

4.2. Liquidation Threshold

Ngưỡng tại đó tài sản thế chấp không đủ an toàn và có thể bị thanh lý.

4.3. Loan-to-Value (LTV)

Tỷ lệ giữa khoản vay và giá trị tài sản thế chấp.

-

LTV càng cao → rủi ro càng lớn

-

LTV thấp → an toàn nhưng vay được ít hơn

5. Rủi ro của người vay trong DeFi

Mặc dù borrowing rất tiện lợi và minh bạch, người vay vẫn phải đối mặt với nhiều rủi ro quan trọng.

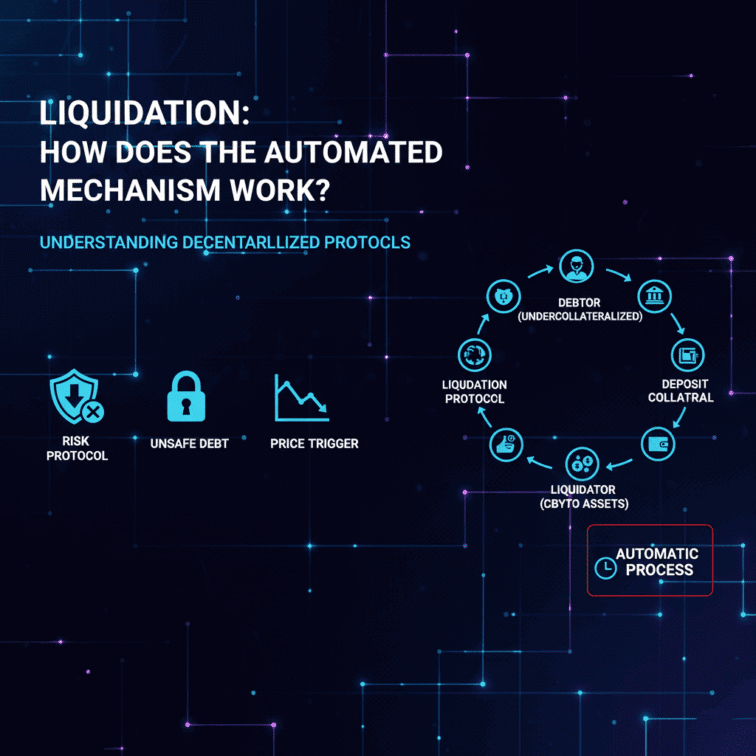

5.1. Rủi ro thanh lý

Đây là rủi ro lớn nhất. Thanh lý xảy ra khi:

-

Giá tài sản thế chấp giảm

-

Lãi suất tăng làm khoản nợ phình to

-

LTV vượt ngưỡng an toàn

-

Health Factor giảm dưới 1

Hệ thống sẽ bán tài sản thế chấp của bạn để trả nợ và thu phí thanh lý.

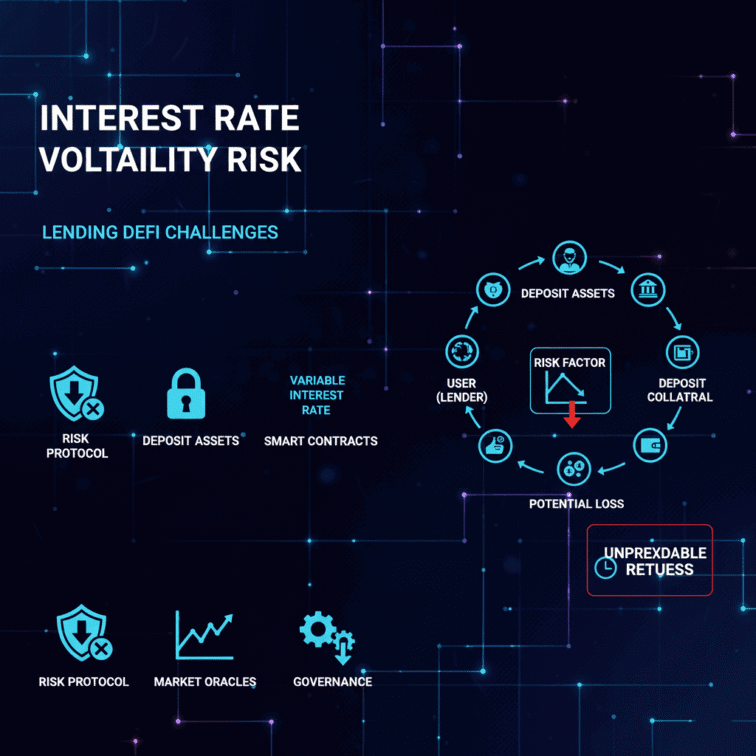

5.2. Rủi ro lãi suất tăng cao

Khi pool thiếu thanh khoản, lãi suất vay có thể tăng đột biến, khiến chi phí vay trở nên tốn kém hơn.

5.3. Rủi ro oracle

Nếu nguồn cung cấp giá (oracle) bị thao túng, giá tài sản thế chấp có thể bị cập nhật sai, dẫn đến thanh lý không mong muốn.

5.4. Rủi ro smart contract

Dù được kiểm toán, hợp đồng thông minh vẫn có thể gặp lỗi tiềm ẩn. Đây là lý do mọi bài viết của dự án aave.vn đều nhằm mục đích nghiên cứu, không khuyến nghị sử dụng bất kỳ giao thức cụ thể nào.

6. Khi nào borrowing được sử dụng?

Borrowing trong DeFi có thể được dùng cho:

-

Chi trả chi phí mà không cần bán crypto

-

Phòng hộ rủi ro (hedging)

-

Tận dụng đòn bẩy một cách có kiểm soát

-

Tối ưu hoá vốn trong các chiến lược DeFi

-

Giao dịch arbitrage hoặc staking nâng cao (tùy người dùng)

Với người mới, borrowing nên được xem như tài liệu nghiên cứu, không phải công cụ tài chính thương mại.

7. Nguyên tắc an toàn cho người vay

-

Không bao giờ vay sát mức LTV tối đa

-

Theo dõi giá thị trường của tài sản thế chấp

-

Hiểu rõ Health Factor và các ngưỡng thanh lý

-

Thường xuyên kiểm tra lãi suất

-

Chọn tài sản thế chấp có thanh khoản cao và ít biến động

-

Tránh sử dụng nhiều đòn bẩy khi chưa có kinh nghiệm

Kết luận

Cơ chế borrowing trong DeFi mang lại cách tiếp cận hoàn toàn mới cho tài chính phi tập trung: minh bạch, tự động, không cần trung gian và hoạt động 24/7. Tuy nhiên, người vay cần hiểu rõ quy trình thế chấp, rủi ro thanh lý, cấu trúc lãi suất và hành vi của smart contract để đảm bảo an toàn.

Xem tiếp bài – 1.3 Collateral là gì? Tỷ lệ thế chấp và các mô hình ứng dụng trong Lending DeFi

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch