Trong vài năm trở lại đây, lending DeFi (cho vay phi tập trung) trở thành một trong những ứng dụng quan trọng nhất của tài chính phi tập trung. Khác với mô hình ngân hàng truyền thống, lending trong DeFi hoạt động mà không cần trung gian, không cần xét duyệt tín dụng, và vận hành dựa trên smart contract cùng tài sản thế chấp tiền mã hóa.

Bài viết này cung cấp cái nhìn khoa học, trung lập và mang tính nghiên cứu — không cổ vũ đầu tư, không đại diện hay quảng bá cho bất kỳ giao thức nào. Tham khảo [Liên kết đến: /lending-defi-co-che/] kiến thức nền tảng Lending DeFi tại đây.

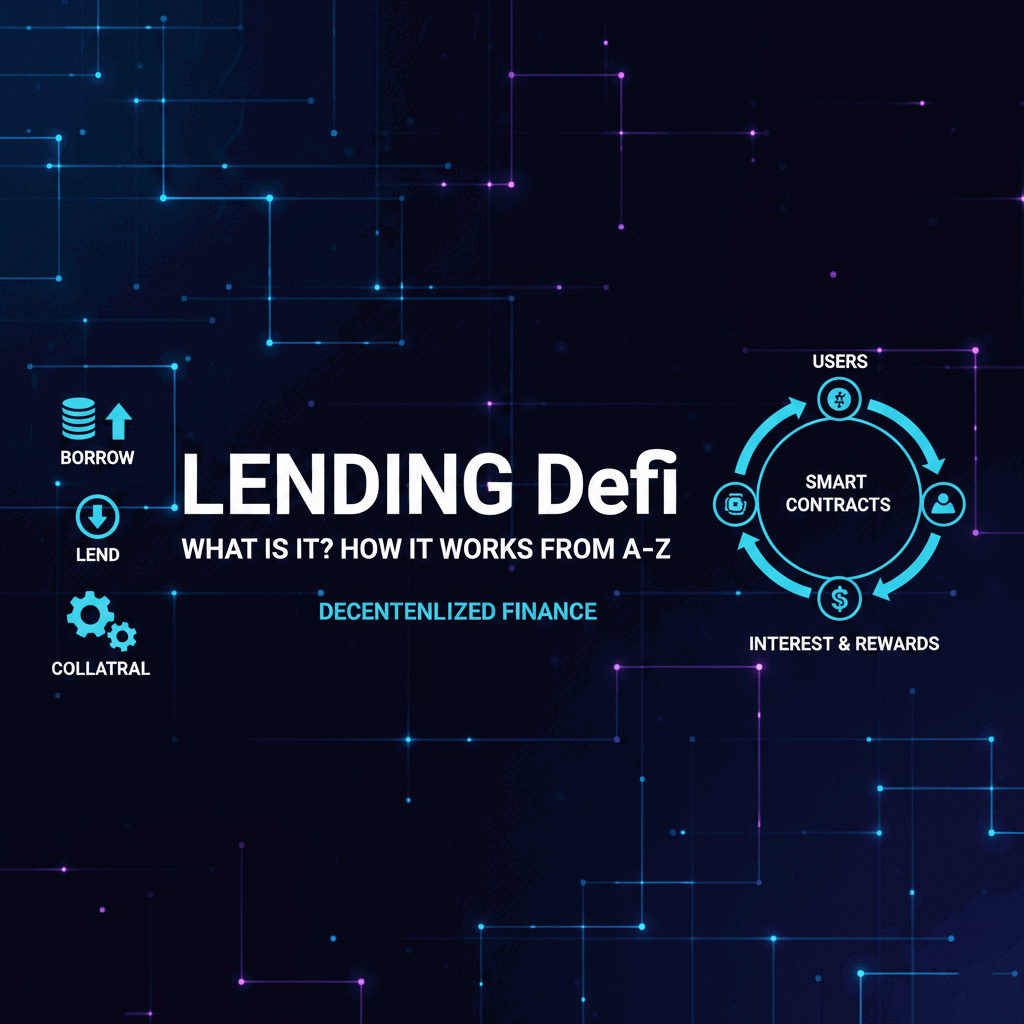

1. Lending DeFi là gì?

Lending DeFi là mô hình cho vay – đi vay tài sản kỹ thuật số được vận hành hoàn toàn bằng hợp đồng thông minh trên blockchain.

Người dùng có thể:

-

Gửi tài sản để nhận lãi (lender)

-

Thế chấp tài sản để vay ra một loại tài sản khác (borrower)

Không có ngân hàng, không có bộ phận phê duyệt tín dụng. Mọi thứ được kiểm soát bởi công thức toán học, thuật toán quản lý rủi ro và các smart contract đã được lập trình trước.

Lending DeFi hướng đến 3 mục tiêu chính:

-

Minh bạch: tất cả giao dịch, tài sản thế chấp, tỷ lệ thanh lý đều có thể kiểm tra công khai.

-

Tự động: quá trình vay – trả nợ – thanh lý diễn ra theo thuật toán, không phụ thuộc con người.

-

Khả dụng toàn cầu: ai cũng có thể sử dụng chỉ với một ví blockchain.

2. Giao thức lending phi tập trung hoạt động như thế nào?

Để hiểu rõ cơ chế lending, cần nắm các thành phần cốt lõi:

2.1. Pool thanh khoản (Liquidity Pool)

Hầu hết các giao thức lending hoạt động theo mô hình pool-based, nghĩa là tất cả tài sản do người gửi đóng góp được gom chung vào một pool. Người đi vay rút tài sản từ pool và phải trả lãi theo thời gian.

Pool hoạt động như “ngân hàng tự động”, nhưng quy tắc được lập trình chặt chẽ nhằm bảo vệ thanh khoản và tránh rủi ro.

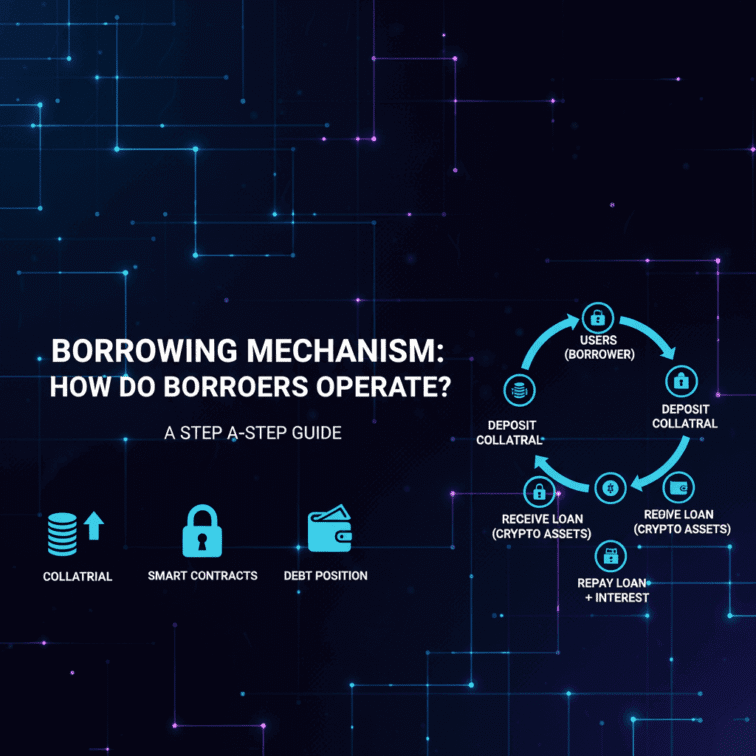

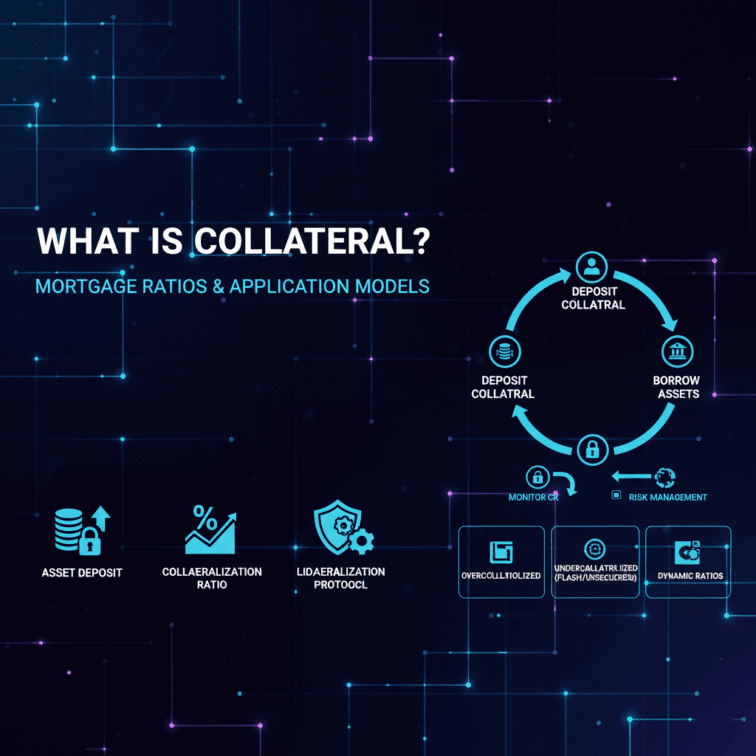

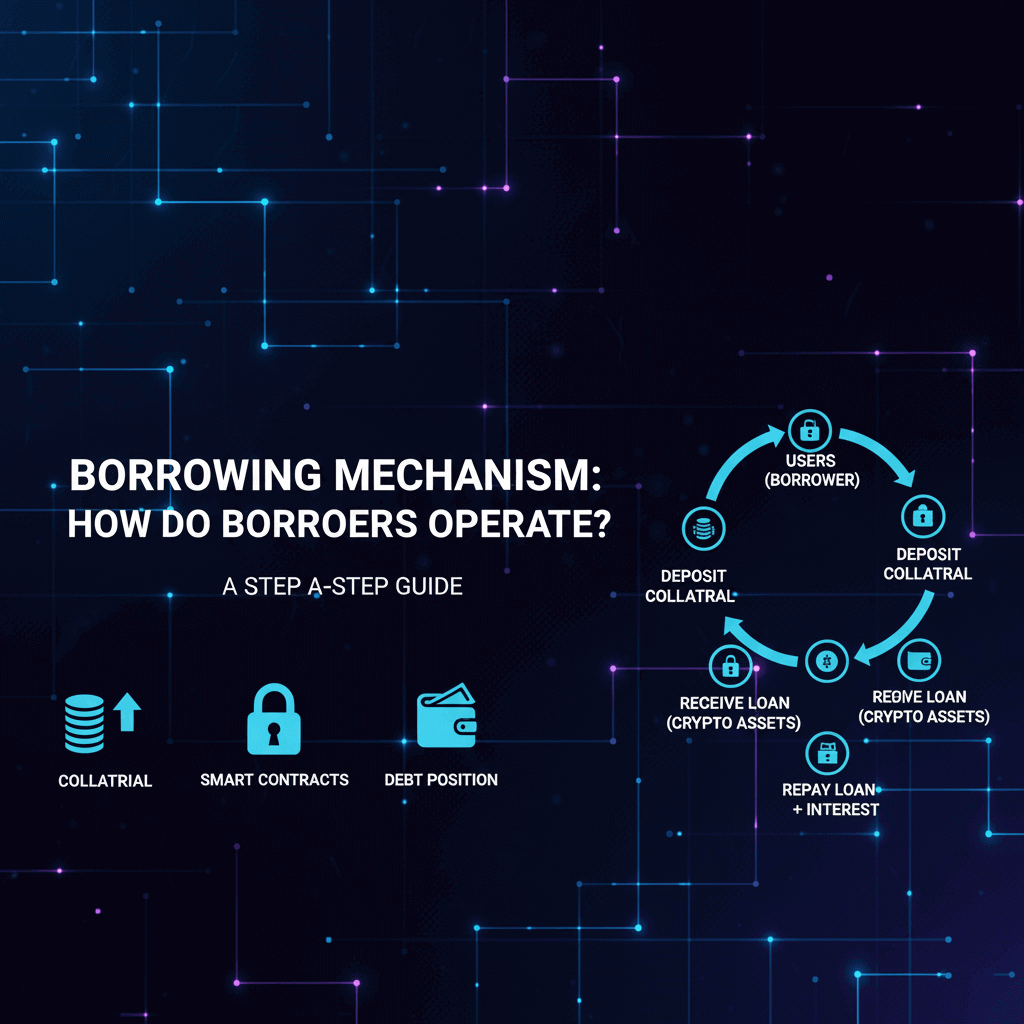

2.2. Tài sản thế chấp crypto (Collateral)

Để vay tài sản, người đi vay phải ký gửi tài sản thế chấp (thường là crypto có thanh khoản tốt như ETH, BTC, stablecoin…).

Tài sản thế chấp có ba vai trò:

-

Giảm rủi ro cho giao thức

-

Giữ sự an toàn cho người gửi tiền

-

Cho phép thanh lý tự động nếu giá giảm mạnh

Mỗi giao thức sẽ đặt tỷ lệ thế chấp (Collateral Factor) khác nhau.

Ví dụ: Nếu collateral factor = 75%, nghĩa là bạn chỉ được vay tối đa 75% giá trị tài sản thế chấp.

2.3. Cơ chế lending: vay – trả – ghi nhận lãi

Cơ chế lending trong DeFi được tự động hoá qua smart contract:

-

Khi gửi tiền: hệ thống phát hành token đại diện cho quyền sở hữu trong pool (ví dụ: aToken, cToken tuỳ giao thức).

-

Khi vay tiền: smart contract kiểm tra tỷ lệ thế chấp, tính lãi suất theo thời gian thực.

-

Lãi suất: thường được điều chỉnh động dựa trên cung – cầu tài sản trong pool.

Không có bộ phận xét duyệt, mọi logic đã được lập trình trước và không thể thay đổi tùy ý.

3. Rủi ro thanh lý (Liquidation) – Yếu tố quan trọng nhất

Trong mô hình lending DeFi, rủi ro lớn nhất là thanh lý tài sản thế chấp khi giá giảm.

Thanh lý diễn ra khi:

-

Giá tài sản thế chấp giảm xuống dưới ngưỡng an toàn

-

Nợ vay vượt mức cho phép của giao thức

-

Tỷ lệ thế chấp < Liquidation Threshold

Khi đó, hệ thống sẽ:

-

Tự động bán một phần tài sản thế chấp

-

Trả lại khoản nợ quá hạn

-

Thu phí thanh lý để thưởng cho người thực thi

Thanh lý giúp giao thức luôn giữ trạng thái an toàn, tránh trường hợp nợ xấu hoặc mất thanh khoản.

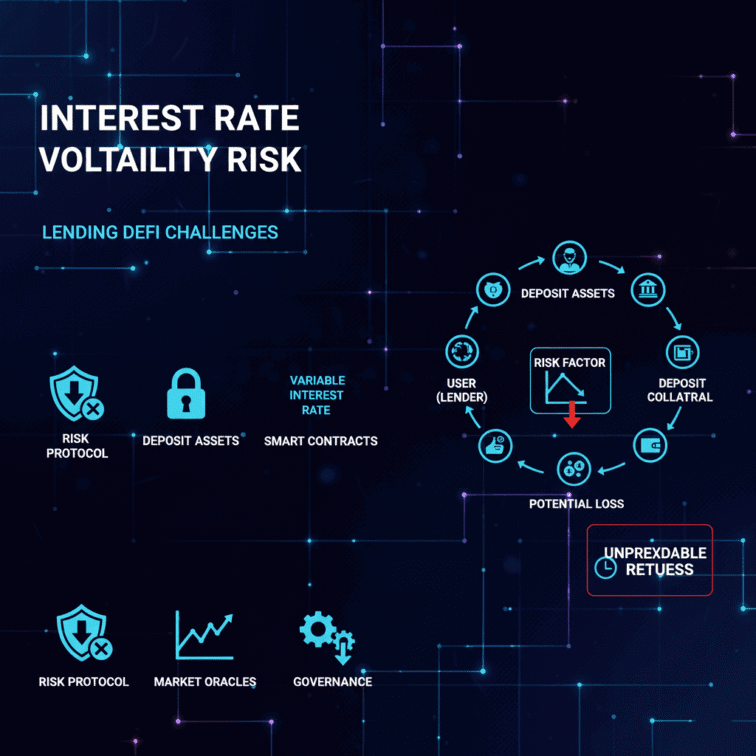

4. Cơ chế lãi suất trong lending DeFi

Lãi suất không cố định mà được điều chỉnh theo thuật toán cung – cầu:

-

Pool ít thanh khoản → lãi suất vay tăng → khuyến khích lender gửi thêm tài sản

-

Pool dư thanh khoản → lãi suất vay giảm → khuyến khích borrower sử dụng

Hai dạng lãi suất phổ biến:

-

Stable Rate: lãi suất tương đối ổn định

-

Variable Rate: lãi suất thả nổi theo tình hình thị trường

Người dùng chọn loại nào tuỳ vào nhu cầu và chiến lược của họ.

5. Những loại tài sản phổ biến trong lending DeFi

Các tài sản thường dùng gồm:

-

Stablecoin: USDT, USDC, DAI

-

Crypto blue-chip: ETH, wBTC

-

Token staking: LST/LRT (như stETH)

-

Real World Assets token (RWA): token hoá trái phiếu, vàng, dữ liệu…

Mỗi loại tài sản sẽ có mức rủi ro riêng và ảnh hưởng khác nhau đến tỷ lệ thế chấp.

6. Ưu điểm và hạn chế của mô hình lending DeFi

Ưu điểm

-

Minh bạch, tự động, không cần trung gian

-

Thanh khoản 24/7

-

Không yêu cầu giấy tờ hay lịch sử tín dụng

-

Lãi suất thường linh hoạt và minh bạch

-

Dễ dàng tích hợp vào nhiều ứng dụng Web3

Hạn chế

-

Giá crypto biến động mạnh → dễ bị thanh lý

-

Phụ thuộc vào chất lượng smart contract

-

Rủi ro từ oracle (nguồn giá)

-

Người mới dễ hiểu sai cơ chế lãi suất hoặc đòn bẩy

7. Lending DeFi có phù hợp cho người mới không?

Lending DeFi không yêu cầu kiến thức lập trình nhưng cần hiểu cơ chế thế chấp và thanh lý.

Người mới nên tiếp cận ở góc độ học thuật – nghiên cứu, không nên xem lending như công cụ kiếm lợi nhuận nhanh.

Một số nguyên tắc an toàn:

-

Không vay sát mức thế chấp

-

Luôn theo dõi biến động giá

-

Hiểu rõ rủi ro lãi suất thả nổi

-

Nghiên cứu kỹ giao thức trước khi sử dụng

Kết luận

Lending DeFi là nền tảng quan trọng trong hệ sinh thái tài chính phi tập trung, mang lại sự minh bạch, tự động và khả dụng toàn cầu. Tuy nhiên, mô hình này cũng tồn tại nhiều rủi ro như biến động tài sản, thanh lý và lỗi hợp đồng thông minh.

Bài viết trên giúp bạn hiểu đầy đủ cơ chế hoạt động từ A–Z, phù hợp cho người mới hoặc người cần nhìn lại kiến thức nền tảng một cách hệ thống và khoa học.

Xem tiếp bài – 1.2 Cơ Chế Borrowing Trong DeFi: Người Vay Hoạt Động Như Thế Nào? Giải Thích Chi Tiết

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch