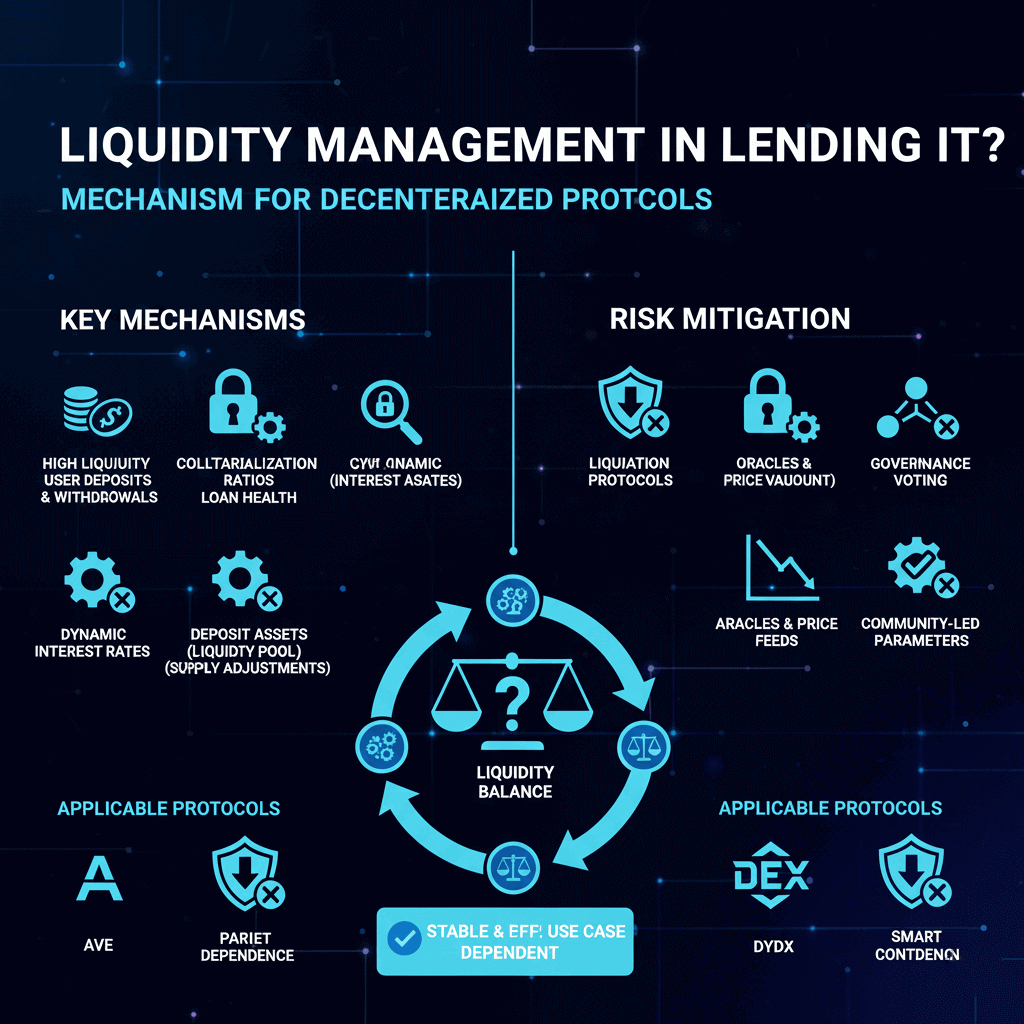

Tầm quan trọng của quản lý thanh khoản trong Lending DeFi

Trong Lending DeFi, quản lý thanh khoản là yếu tố cốt lõi để đảm bảo hệ thống hoạt động ổn định. Khác với ngân hàng truyền thống, nơi thanh khoản được duy trì qua dự trữ vốn và tín dụng trung gian, DeFi vận hành tự động hóa hoàn toàn thông qua smart contract.

Hiểu đúng cơ chế quản lý thanh khoản, các rủi ro liên quan, và các mô hình pool phổ biến là bước đầu để nghiên cứu Lending DeFi một cách khoa học – độc lập.

Thanh khoản không chỉ ảnh hưởng tới khả năng vay – cho vay, mà còn tác động trực tiếp tới lãi suất, rủi ro thanh lý, và sự ổn định của protocol. Tham khảo [Liên kết đến: /lending-defi-co-che/] kiến thức nền tảng Lending DeFi tại đây.

1. Quản lý thanh khoản trong Lending DeFi là gì?

Quản lý thanh khoản trong Lending DeFi là quá trình cân bằng nguồn vốn sẵn có trong pool giữa lender và borrower, đảm bảo:

-

Borrower có thể vay khi cần.

-

Lender nhận lãi suất hợp lý.

-

Hạn chế rủi ro thiếu thanh khoản hoặc thanh lý khối lượng lớn.

Thanh khoản được quản lý thông qua các cơ chế pool tự động (AMM) hoặc sổ lệnh (Order-Book), kết hợp tỷ lệ sử dụng pool, reserve factor, và cơ chế lãi suất động.

2. Các yếu tố ảnh hưởng đến thanh khoản

-

Tỷ lệ sử dụng pool (Utilization Rate)

-

Tỷ lệ phần trăm tài sản trong pool đang được vay.

-

Pool sử dụng nhiều → lãi suất tăng → khuyến khích lender thêm vốn, borrower cân nhắc vay.

-

-

Tỷ lệ dự trữ (Reserve Factor)

-

Phần trăm lãi suất từ borrower được giữ lại để bảo vệ pool khỏi rủi ro.

-

Giúp tạo quỹ an toàn, giảm rủi ro nợ xấu và thanh lý khối lượng lớn.

-

-

Rủi ro tài sản thế chấp (Collateral Risk)

-

Collateral biến động mạnh → smart contract cần thanh lý sớm → pool mất thanh khoản tạm thời.

-

-

Cơ chế lãi suất (Interest Rate Model)

-

Lãi suất động: AMM Lending điều chỉnh lãi suất theo utilization rate.

-

Lãi suất cố định: Order-Book Lending cho phép kiểm soát lãi suất nhưng thanh khoản phụ thuộc lệnh đối ứng.

-

-

Thị trường và loại tài sản

-

Token thanh khoản cao → pool dễ bù đắp khi borrower vay nhiều.

-

Token thanh khoản thấp → rủi ro pool cạn vốn, cần giảm LTV hoặc tăng tỷ lệ dự trữ.

-

3. Mô hình quản lý thanh khoản phổ biến

3.1 Pool Lending (AMM Lending)

-

Nguyên lý: Lender cung cấp token vào pool, borrower vay từ pool dựa trên collateral. Smart contract tự tính lãi suất theo tỷ lệ sử dụng pool.

-

Ưu điểm:

-

Thanh khoản liên tục, người dùng cá nhân dễ tiếp cận.

-

Tự động hóa, giảm thao tác thủ công.

-

-

Nhược điểm:

-

Lãi suất biến động mạnh.

-

Pool nhỏ dễ thiếu thanh khoản trong giai đoạn nhu cầu cao.

-

3.2 Order-Book Lending

-

Nguyên lý: Lender và borrower tạo lệnh với khối lượng, lãi suất. Hệ thống khớp lệnh dựa trên điều kiện phù hợp.

-

Ưu điểm:

-

Lãi suất cố định, phù hợp institutional.

-

Collateral linh hoạt, cross-chain lending khả thi.

-

-

Nhược điểm:

-

Thanh khoản phụ thuộc lệnh đối ứng.

-

Phức tạp với người mới.

-

3.3 Hybrid Model

-

Nguyên lý: Kết hợp pool tự động + order-book để tối ưu thanh khoản.

-

Lợi ích:

-

Borrower nhỏ vay nhanh, borrower lớn kiểm soát lãi suất.

-

Pool luôn duy trì thanh khoản, giảm rủi ro.

-

4. Cơ chế bảo vệ pool khỏi rủi ro thanh khoản

-

Reserve Factor & Safety Buffer

-

Giữ lại phần trăm lãi suất từ borrower → quỹ bảo vệ pool.

-

-

Liquidation tự động

-

Khi collateral giảm → smart contract thanh lý → thu hồi vốn, duy trì thanh khoản pool.

-

-

Lãi suất động

-

Khi pool gần cạn → tăng lãi suất khuyến khích lender thêm vốn.

-

Khi pool dư thừa → giảm lãi suất khuyến khích borrower vay.

-

-

Diversification of Collateral

-

Pool đa dạng tài sản → giảm rủi ro thanh khoản tập trung.

-

-

Cross-chain & Synthetic Asset Integration

-

Cho phép vay từ nhiều chain → tăng nguồn vốn thanh khoản.

-

5. Ví dụ minh họa cơ chế quản lý thanh khoản

-

Pool USDC có 1.000.000 USDC, utilization 50% → lãi suất 5%/năm.

-

Borrower vay thêm 400.000 USDC → utilization 90% → lãi suất tăng 15%/năm.

-

Reserve factor 10% → 40.000 USDC từ lãi suất giữ lại để bảo vệ pool.

-

Nếu giá collateral giảm → liquidation tự động → thanh khoản được duy trì, rủi ro giảm.

6. Lợi ích nghiên cứu cơ chế quản lý thanh khoản

-

Hiểu rõ dòng tiền: Nghiên cứu pool giúp phân tích chi phí vay và yield cho lender.

-

Đánh giá rủi ro: Xác định khả năng cạn thanh khoản, khả năng thanh lý, và tính ổn định protocol.

-

Thiết kế mô hình: Tối ưu pool, lãi suất, reserve factor cho từng loại tài sản.

-

Ứng dụng đa dạng: Cơ sở học thuật để thử nghiệm mô hình cross-chain, RWA, synthetic collateral.

7. Xu hướng phát triển

-

Dynamic Reserve & Risk Engine: Module tính toán reserve và LTV theo biến động thị trường.

-

Cross-chain Liquidity Pools: Tăng khả năng vay trên nhiều blockchain.

-

Synthetic Collateral: Mở rộng loại tài sản trong pool mà không tăng rủi ro.

-

Zero-Knowledge Proof for Liquidity: Chứng minh khả năng thanh khoản mà không tiết lộ dữ liệu nhạy cảm.

8. Kết luận

Cơ chế quản lý thanh khoản trong Lending DeFi là nền tảng để hiểu lãi suất, collateral, rủi ro và khả năng mở rộng.

Nghiên cứu chi tiết giúp:

-

Xác định pool phù hợp với borrower và lender.

-

Quản lý rủi ro thanh lý và cạn vốn.

-

Thiết kế mô hình hybrid, cross-chain, synthetic asset.

-

Xem tiếp bài – 1.10 RWA (Real-World Assets) Trong Lending DeFi: Cơ Chế, Rủi Ro & Ứng Dụng

“Khuyến cáo: Bài viết chỉ nhằm mục đích nghiên cứu – giáo dục, không đại diện hoặc khuyến nghị bất kỳ giao thức hay token nào.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch