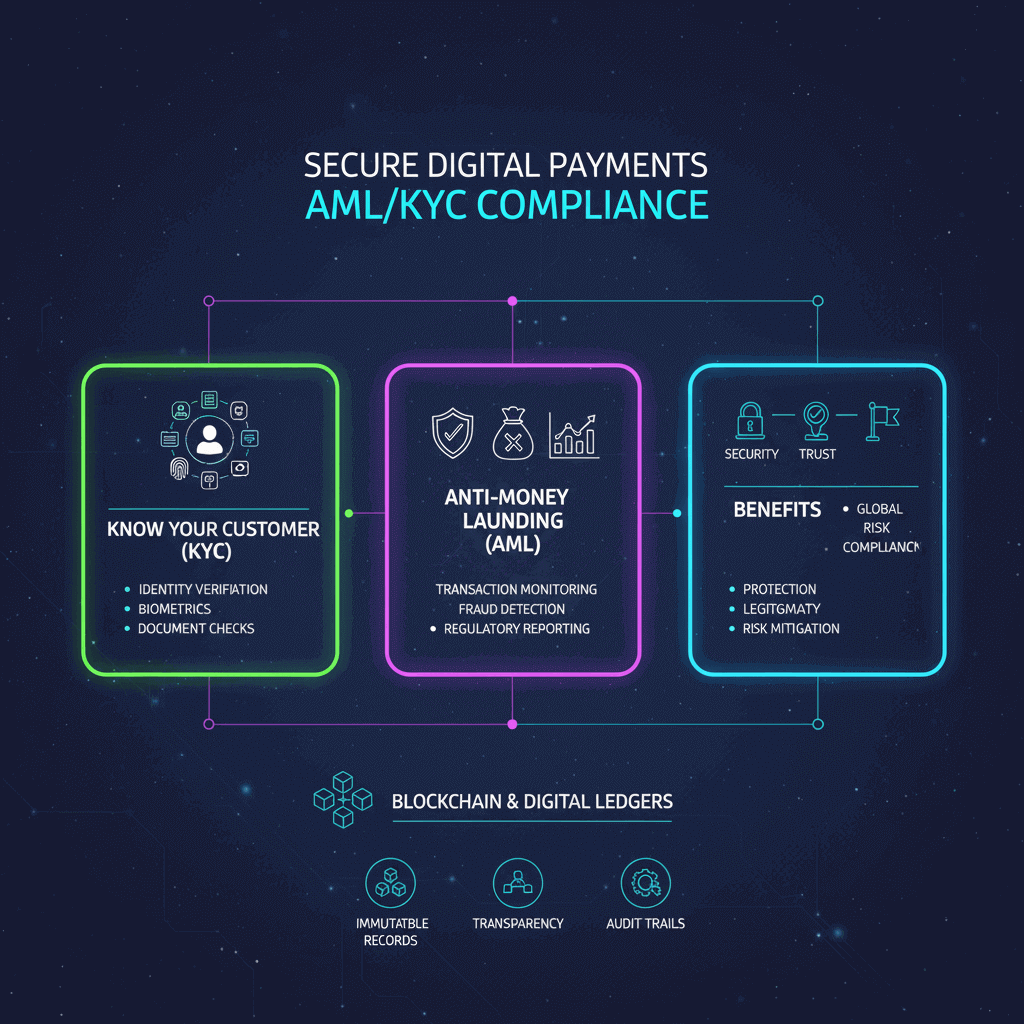

Vai trò của AML KYC trong hệ thống thanh toán số hiện đại

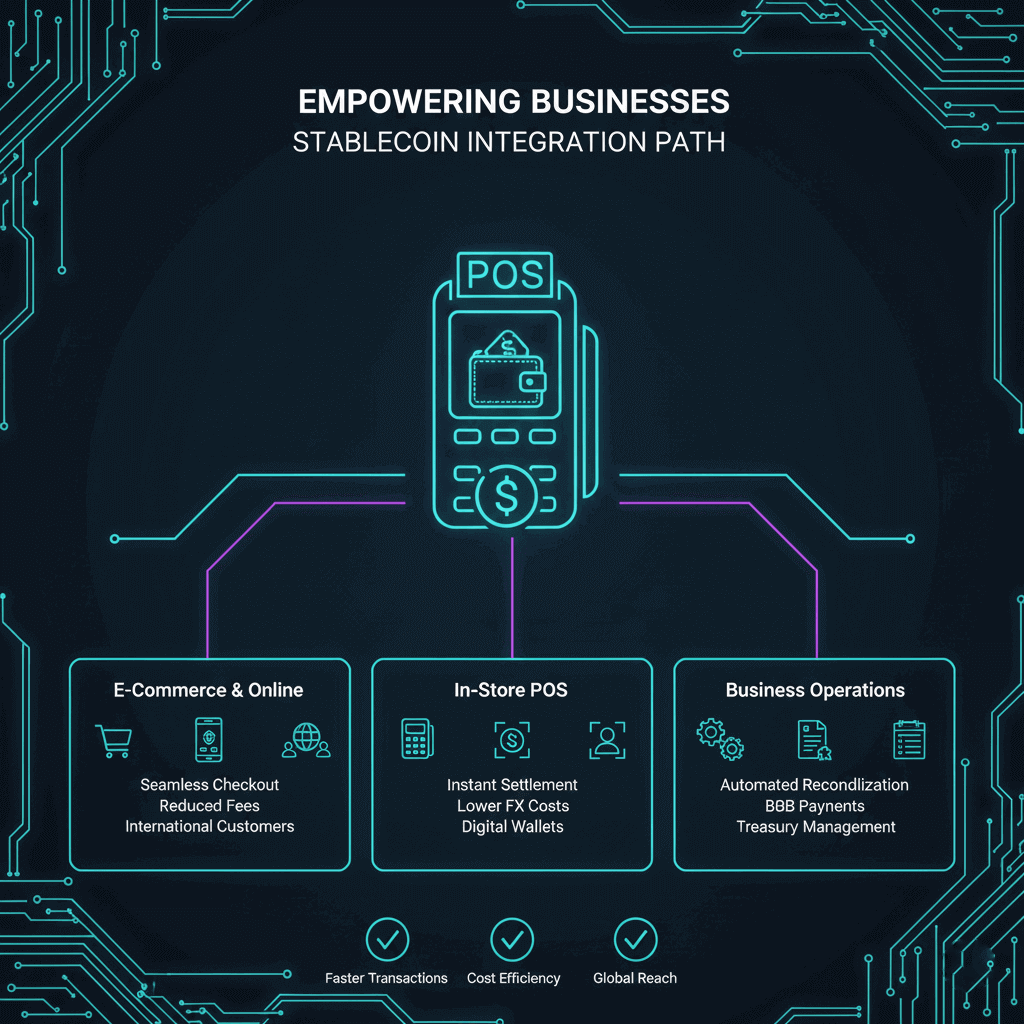

Trong bối cảnh thanh toán số, blockchain và stablecoin phát triển mạnh, AML KYC trở thành trụ cột quan trọng giúp đảm bảo sự minh bạch và an toàn trong mọi giao dịch. Những chuẩn mực này không chỉ dành cho ngân hàng truyền thống mà đã mở rộng sang fintech, ví điện tử, sàn giao dịch, doanh nghiệp thương mại điện tử, remittance và cross-border settlement. [Muốn hiểu rõ cơ chế vận hành của hạ tầng thanh toán số? Khám phá ngay SILO 2 – Fintech & Thanh toán. Xem ở đây!]

AML (Anti-Money Laundering) và KYC (Know Your Customer) là hai nhóm quy định giúp ngăn chặn rửa tiền, tài trợ khủng bố và các lạm dụng tài chính. Với tốc độ giao dịch nhanh của blockchain, quy mô xuyên biên giới và tính ẩn danh tương đối, yêu cầu tuân thủ ngày càng quan trọng hơn.

AML KYC trong kỷ nguyên thanh toán số và stablecoin

1. Tại sao AML KYC trở nên cấp thiết?

Thanh toán số cho phép giao dịch diễn ra tức thì trên phạm vi toàn cầu. Nhưng đi kèm với tốc độ và tiện lợi là:

-

Khả năng chuyển tiền ẩn danh

-

Khó xác định nguồn gốc tài sản

-

Rủi ro rửa tiền qua stablecoin

-

Các hoạt động tài chính bất hợp pháp lợi dụng ví điện tử và DeFi

Chính vì vậy, AML KYC là yêu cầu bắt buộc của hầu hết quốc gia, đặc biệt khi stablecoin được dùng trong thanh toán bán lẻ và thương mại quốc tế.

2. Ảnh hưởng đến hệ sinh thái stablecoin

Các stablecoin lớn như USDT, USDC, FDUSD, PYUSD đều triển khai:

-

Bộ lọc địa chỉ ví rủi ro

-

Hệ thống báo cáo giao dịch đáng ngờ

-

Công cụ truy vết on-chain

-

Quy trình KYC cho doanh nghiệp tích hợp stablecoin

Điều này cho thấy AML KYC không phải rào cản, mà là nền tảng để stablecoin được chấp nhận rộng rãi trong thương mại.

Quy trình AML KYC cho doanh nghiệp thanh toán số

1. Xác minh danh tính (KYC)

Doanh nghiệp cần thu thập thông tin người dùng để:

-

Xác minh họ là ai

-

Phòng chống danh tính giả

-

Đảm bảo không thuộc danh sách cấm

Thông tin cơ bản:

-

CCCD/Hộ chiếu

-

Số điện thoại, email

-

Khuôn mặt hoặc sinh trắc học

-

Bằng chứng địa chỉ

KYC hiện nay có thể hoàn toàn tự động nhờ AI và OCR, giúp tăng tốc độ onboarding khách hàng.

2. Phân loại rủi ro khách hàng (Risk scoring)

Tùy thuộc vào hành vi giao dịch và hồ sơ cá nhân, người dùng được phân loại:

-

Rủi ro thấp

-

Rủi ro trung bình

-

Rủi ro cao (PEP, quốc gia bị cấm vận, ngành nhạy cảm…)

Điều này giúp doanh nghiệp đặt ngưỡng kiểm soát phù hợp, tránh làm phiền khách hàng bình thường nhưng vẫn đảm bảo tuân thủ.

3. Giám sát giao dịch (Transaction monitoring)

Hệ thống AML sẽ theo dõi:

-

Giao dịch bất thường (quá lớn, quá nhỏ, quá thường xuyên)

-

Giao dịch đến từ ví đáng ngờ

-

Dòng tiền liên quan đến darkweb

-

Mô hình wash trading hoặc chain-hopping

Đây là phần quan trọng nhất để chống rửa tiền qua stablecoin và ví điện tử.

4. Báo cáo giao dịch đáng ngờ (SAR/STR)

Khi hệ thống phát hiện nguy cơ:

-

Doanh nghiệp gửi báo cáo đến cơ quan quản lý

-

Có thể tạm giữ giao dịch

-

Kết hợp kiểm tra bổ sung KYC

Điều này giảm thiểu trách nhiệm pháp lý cho doanh nghiệp nếu rủi ro phát sinh.

AML KYC trong môi trường blockchain và on-chain data

Blockchain mang lại lợi thế đặc biệt cho AML KYC nhờ tính minh bạch:

1. Truy vết giao dịch on-chain

Mọi dòng tiền đều công khai, chỉ cần công cụ phân tích phù hợp:

-

Chainalysis

-

Elliptic

-

TRM Labs

-

Arkham

-

Etherscan analytics

Doanh nghiệp có thể xem lịch sử ví, tỷ lệ rủi ro, nguồn gốc stablecoin.

2. Danh sách ví rủi ro

Các tổ chức quốc tế cập nhật liên tục:

-

Ví liên quan đến hack

-

Ví của tổ chức bị cấm vận

-

Ví dùng trong lừa đảo

-

Mixer hoặc Tornado Cash

Khi ví nằm trong danh sách đen, hệ thống phải từ chối giao dịch ngay lập tức.

3. Risk scoring bằng AI

AI phân tích hàng triệu giao dịch để:

-

Phát hiện mô hình rửa tiền

-

Theo dõi các “chuỗi dịch chuyển tài sản”

-

Chặn giao dịch ngay lập tức

Nhờ đó, AML KYC ngày càng hiệu quả dù blockchain phát triển nhanh.

Thách thức khi áp dụng AML KYC trong thanh toán số

1. Cân bằng giữa bảo mật và trải nghiệm người dùng

Người dùng muốn giao dịch nhanh, không giấy tờ. Nhưng AML KYC cần nhiều thông tin.

Doanh nghiệp phải:

-

Tự động hóa KYC

-

Giảm yêu cầu tài liệu

-

Ký số thay vì giấy tờ

2. Quy định khác nhau ở mỗi quốc gia

Mỗi thị trường có yêu cầu riêng, khiến doanh nghiệp khó triển khai xuyên biên giới.

3. Rủi ro công nghệ

-

Bị hack dữ liệu KYC

-

Smart contract lỗi

-

Rủi ro ví nóng

-

Sai sót trong AI giám sát

Doanh nghiệp phải có hệ thống bảo mật nhiều lớp.

4. Chi phí tuân thủ ngày càng cao

Đặc biệt với startup và fintech nhỏ, chi phí AML KYC không hề rẻ:

-

Chi phí hệ thống

-

Chi phí nhân sự chuyên môn

-

Chi phí báo cáo pháp lý

AML KYC – Yếu tố mở đường cho thương mại số và stablecoin

Khi doanh nghiệp tuân thủ AML KYC đúng chuẩn, họ sẽ:

1. Dễ dàng kết nối với ngân hàng và đối tác lớn

Các tập đoàn lớn yêu cầu chuẩn AML KYC để:

-

Cho phép tích hợp thanh toán

-

Cho phép giao dịch quốc tế

-

Cho phép chuyển stablecoin sang fiat

2. Giảm rủi ro pháp lý

Doanh nghiệp tránh:

-

Phạt hàng triệu USD

-

Đóng cửa hệ thống

-

Cấm hoạt động quốc tế

3. Thu hút khách hàng an toàn hơn

Người dùng đánh giá cao:

-

Minh bạch

-

Uy tín

-

Bảo vệ tài sản

-

Quy trình rõ ràng

Tương lai của AML KYC trong thanh toán số

Xu hướng mới:

1. KYC phi tập trung (Decentralized Identity – DID)

Người dùng sở hữu danh tính của họ trên blockchain và chỉ chia sẻ những phần cần thiết.

2. KYC zero-knowledge

Xác minh danh tính mà không cần chia sẻ thông tin cá nhân (ví dụ: chứng minh bạn đủ 18 tuổi mà không lộ ngày sinh).

3. AML on-chain hoàn toàn tự động

Các thuật toán AI phân tích dữ liệu blockchain real-time.

4. Quốc tế hóa tiêu chuẩn AML

Nhiều quốc gia đang thống nhất chuẩn chung để hỗ trợ thương mại số toàn cầu.

Kết luận

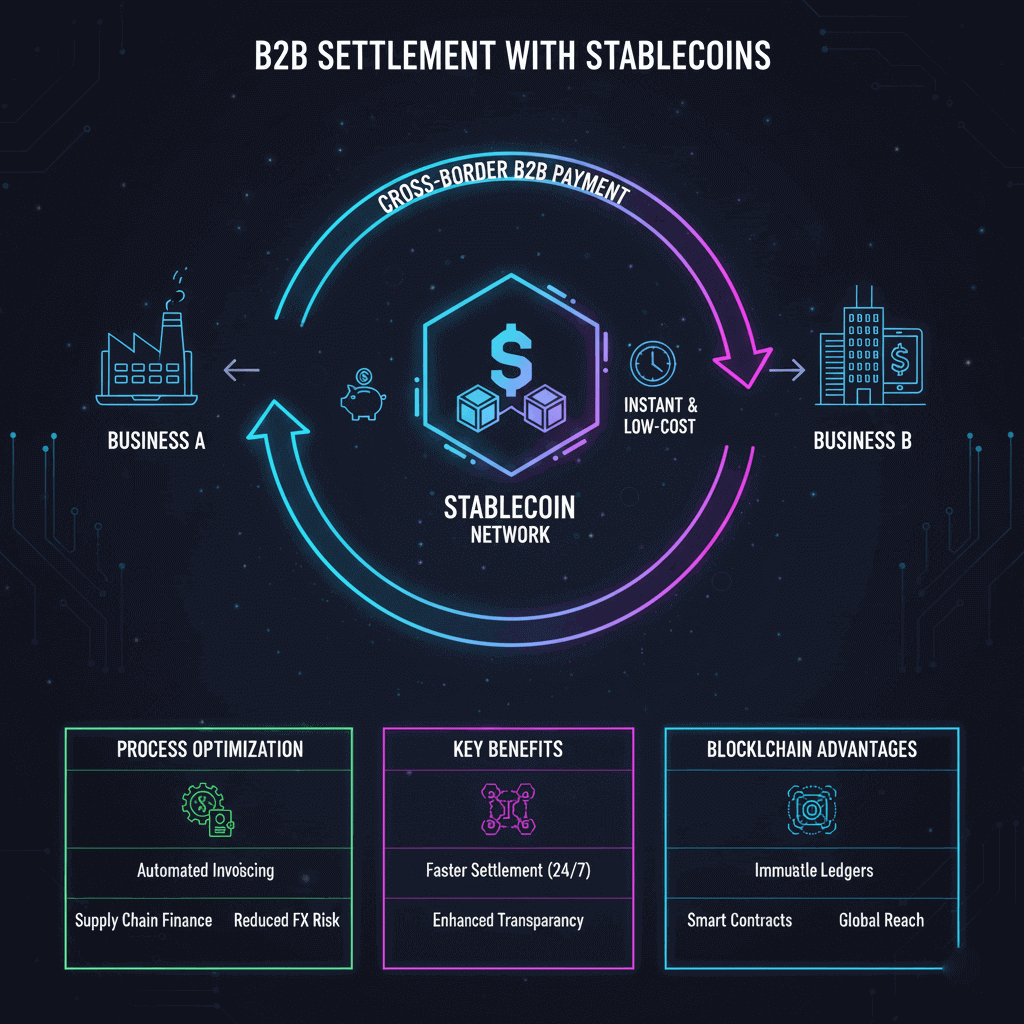

AML KYC là xương sống của hệ thống thanh toán số và stablecoin. Không chỉ là nghĩa vụ pháp lý, đây là yếu tố xây dựng niềm tin, mở rộng kinh doanh quốc tế và bảo vệ hệ sinh thái khỏi rủi ro tài chính. Doanh nghiệp áp dụng AML KYC đúng tiêu chuẩn sẽ có lợi thế cạnh tranh lớn trong tương lai – nơi thanh toán số, blockchain, stablecoin và thương mại toàn cầu trở thành một hệ sinh thái liền mạch. Xem tiếp bài – 2.6 B2B settlement bằng stablecoin – Giải pháp tối ưu cho doanh nghiệp toàn cầu

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch