Hệ thống thanh toán số quốc tế

Hệ thống thanh toán số quốc tế đang trở thành xương sống của thương mại điện tử, thương mại B2B và chuyển tiền xuyên biên giới. Từ các mô hình ngân hàng truyền thống đến blockchain, stablecoin và ví điện tử toàn cầu, sự thay đổi của ngành thanh toán đang diễn ra mạnh mẽ hơn bao giờ hết. Bài viết này phân tích toàn diện cấu trúc kỹ thuật, công nghệ, tiêu chuẩn bảo mật, và các mô hình đang định hình ngành thanh toán quốc tế trong giai đoạn 2025–2030. [Muốn hiểu rõ cơ chế vận hành của hạ tầng thanh toán số? Khám phá ngay SILO 2 – Fintech & Thanh toán. Xem ở đây!]

Tổng quan về hệ thống thanh toán số quốc tế

Hệ thống thanh toán số quốc tế (International Digital Payment Systems) là tập hợp các quy trình, nền tảng, giao thức và quy định cho phép tiền, tài sản số hoặc giá trị được chuyển giữa các quốc gia một cách nhanh chóng, an toàn và chi phí thấp.

Trong hai thập kỷ qua, hệ thống này chuyển đổi từ mô hình ngân hàng truyền thống sang mô hình fintech, blockchain và stablecoin, kéo theo sự cải thiện lớn về tốc độ giao dịch, chi phí và khả năng tự động hóa.

Kiến trúc kỹ thuật của hệ thống thanh toán số quốc tế

Lớp kết nối (Connectivity Layer)

Bao gồm API tiêu chuẩn, Swift ISO 20022, open banking, các gateway thanh toán xuyên biên giới và giao thức nhắn tin tài chính. Đây là lớp đảm bảo giao dịch từ quốc gia A có thể truyền đến quốc gia B một cách có cấu trúc và đồng nhất.

Lớp xử lý giao dịch (Transaction Processing Layer)

Lớp này chịu trách nhiệm:

-

Matching giao dịch

-

Xác minh số dư của người gửi

-

Định tuyến giao dịch đến ngân hàng hoặc ví đích

-

Tạo bản ghi giao dịch (ledger entry)

Các hệ thống hiện đại thường dùng mô hình microservices và event-driven architecture để đảm bảo khả năng mở rộng.

Lớp lưu ký và đối soát (Clearing & Settlement Layer)

Đây là lớp phức tạp nhất trong thanh toán quốc tế. Việc đối soát (clearing) và thanh toán (settlement) thường diễn ra thông qua:

-

Các ngân hàng đại lý (correspondent banks)

-

Hệ thống RTGS (Real-Time Gross Settlement)

-

Blockchain / distributed ledger

-

Stablecoin và token hóa tiền fiat

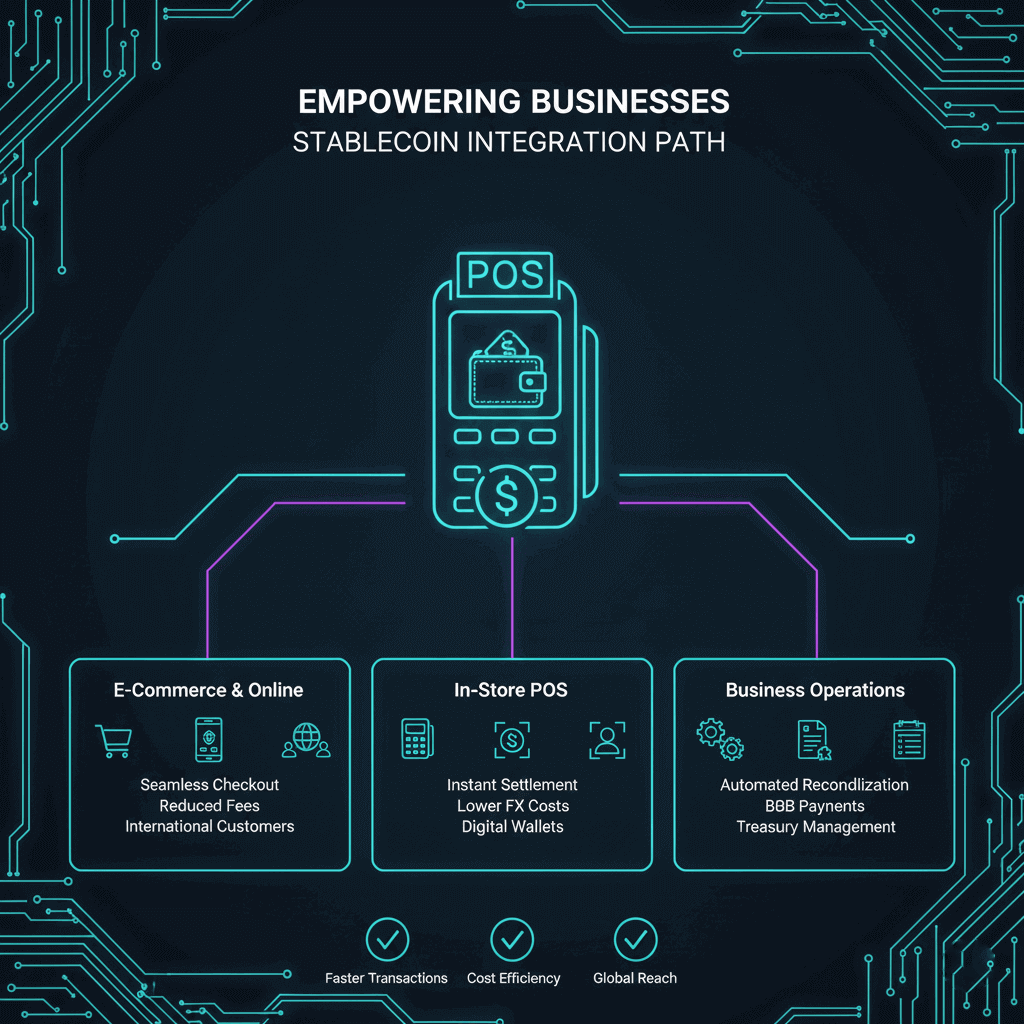

Stablecoin fiat-backed như USDC, PYUSD đang giúp giảm thời gian settlement từ 2–3 ngày xuống vài phút.

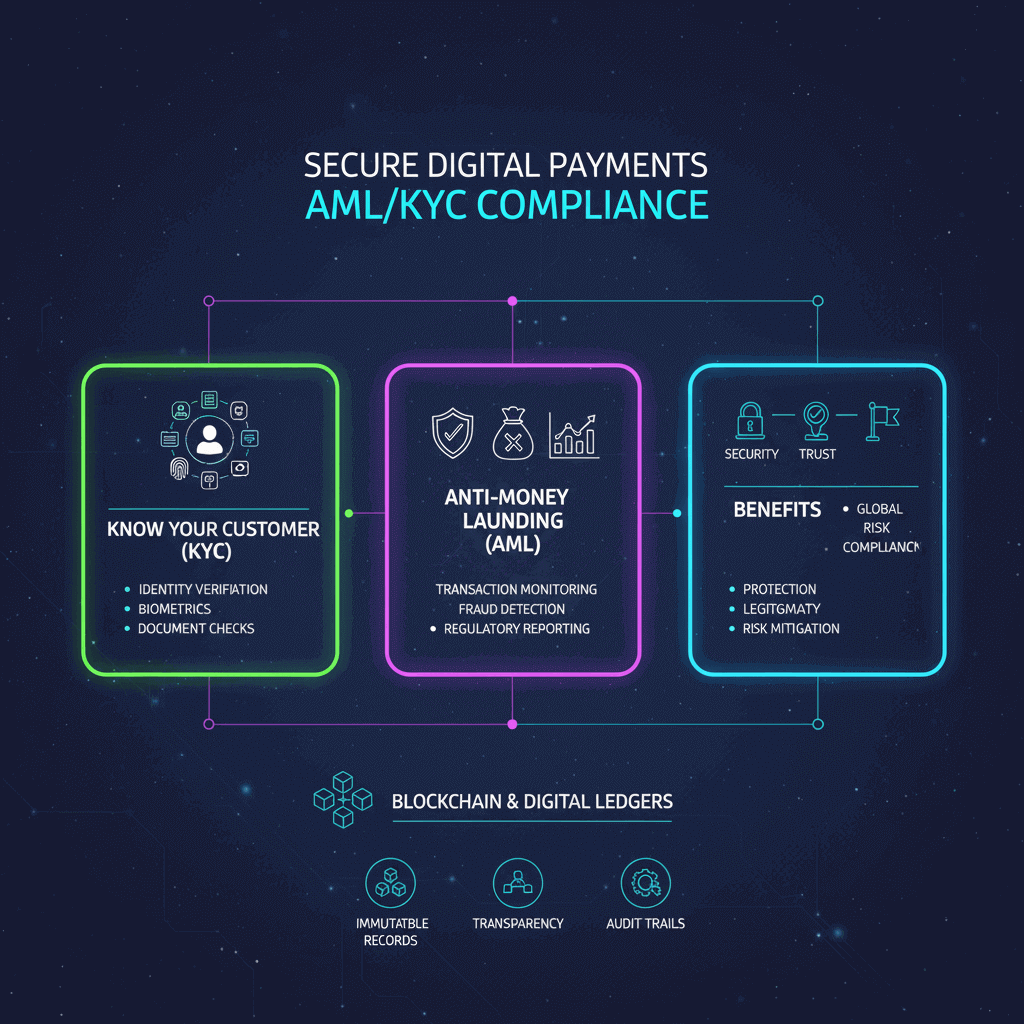

Lớp bảo mật (Security Layer)

Bao gồm:

-

Mã hóa đầu cuối (End-to-end encryption)

-

Xác thực đa lớp (MFA)

-

Chống gian lận theo thời gian thực (real-time fraud detection)

-

Quản lý khóa theo tiêu chuẩn HSM

Fintech hiện đại còn kết hợp AI để phát hiện hành vi bất thường dựa trên mô hình học máy.

Công nghệ đang thay đổi hệ thống thanh toán quốc tế

Blockchain và DLT

Công nghệ blockchain giúp:

-

Minh bạch hóa dòng tiền

-

Giảm chi phí đối tác trung gian

-

Tăng tốc độ chuyển tiền xuyên biên giới

-

Cho phép settling trong vài giây

Stablecoin thanh toán

Stablecoin fiat-backed như:

-

USDC

-

PYUSD

-

FDUSD

-

EURC

giúp doanh nghiệp:

-

Gửi và nhận tiền ngay lập tức

-

Giảm rủi ro tỷ giá

-

Không lệ thuộc vào giờ làm việc ngân hàng

Stablecoin đã trở thành công cụ chính trong thanh toán xuyên biên giới của doanh nghiệp vừa và nhỏ (SME).

CBDC (Central Bank Digital Currency)

CBDC bán buôn và bán lẻ đang được thử nghiệm tại:

-

EU

-

Singapore

-

Trung Quốc

-

UAE

-

Hong Kong

CBDC có thể tạo ra mạng thanh toán toàn cầu thế hệ mới (mBridge).

AI trong phát hiện gian lận

AI giúp giảm 60–90% giao dịch gian lận bằng cách phân tích:

-

Hành vi đăng nhập

-

Mẫu giao dịch lặp

-

Thiết bị lạ

-

IP bất thường

AI Fraud Detection trở thành yêu cầu bắt buộc của nhiều hệ thống thanh toán.

Các mô hình thanh toán quốc tế hiện nay

Mô hình ngân hàng truyền thống

Dựa trên SWIFT

Tốn 1–3 ngày

Phụ phí cao

Không minh bạnh trạng thái giao dịch

Tuy nhiên, đây vẫn là hệ thống chính cho thanh toán B2B lớn.

Mô hình fintech

Các công ty như Wise, Revolut, Payoneer sử dụng thuật toán định tuyến thông minh để rút ngắn thời gian và giảm phí.

Ưu điểm:

-

Gửi nhanh

-

Minh bạch

-

Nhiều quốc gia hỗ trợ

Mô hình stablecoin / crypto settlement

Ngày càng phổ biến trong thương mại điện tử và thanh toán B2B.

Ưu điểm:

-

Settlement tức thì

-

Không còn phí ngân hàng đại lý

-

Giao dịch 24/7

Nhược điểm:

-

Rủi ro pháp lý

-

Rủi ro depeg của stablecoin kém chất lượng

Thách thức của hệ thống thanh toán số quốc tế

Rủi ro pháp lý

-

Các quốc gia không thống nhất tiêu chuẩn

-

Một số quốc gia cấm crypto

-

Yêu cầu AML/KYC ngày càng nghiêm ngặt

Rủi ro bảo mật

-

Tấn công phishing

-

Lừa đảo xã hội

-

Giả mạo danh tính

-

Lợi dụng API để tấn công liên chuỗi

Rủi ro về tỷ giá và phí

Trong hệ thống ngân hàng truyền thống:

-

Phí không minh bạch

-

Chênh lệch tỷ giá lớn

-

Settlement chậm

Rủi ro depeg của stablecoin

Các stablecoin không kiểm toán hoặc thiếu thanh khoản như UST từng gây thiệt hại hàng chục tỷ USD.

Xu hướng hệ thống thanh toán số quốc tế giai đoạn 2025–2030

Sự thống trị của stablecoin fiat-backed

Stablecoin minh bạch, có kiểm toán sẽ chiếm thị phần lớn trong:

-

Thanh toán thương mại quốc tế

-

Remittance

-

Thanh toán B2B xuyên biên giới

Mở rộng CBDC liên quốc gia

Các quốc gia sẽ kết nối CBDC để tạo mạng thanh toán thời gian thực.

Hợp nhất giữa ngân hàng và fintech

Ngân hàng sẽ:

-

Mở API công khai

-

Cho phép fintech triển khai ví điện tử

-

Hỗ trợ stablecoin

Tự động hóa bằng AI và smart contract

Thanh toán tự động theo trạng thái đơn hàng sẽ trở thành tiêu chuẩn.

Tại sao hệ thống thanh toán số quốc tế quan trọng?

-

Thúc đẩy thương mại toàn cầu

-

Giảm chi phí logistics tài chính

-

Hỗ trợ doanh nghiệp nhỏ thâm nhập thị trường quốc tế

-

Giảm rào cản tiền tệ giữa các quốc gia

-

Giúp thương mại điện tử xuyên biên giới phát triển mạnh

Kết luận

Hệ thống thanh toán số quốc tế đang bước vào giai đoạn chuyển đổi lớn: từ ngân hàng truyền thống sang mạng blockchain, stablecoin, AI và open banking. Trong 5 năm tới, thanh toán xuyên biên giới sẽ trở nên nhanh hơn, rẻ hơn và minh bạch hơn. Doanh nghiệp nào nắm bắt đúng công nghệ, đúng hạ tầng fintech sẽ có lợi thế cạnh tranh vượt trội trên thị trường toàn cầu. Xem tiếp bài – 2.2 Remittance và thanh toán xuyên biên giới: Xu hướng thanh toán toàn cầu

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch