Thanh toán quốc tế nhanh và minh bạch với remittance & cross-border settlement

Trong kỷ nguyên tài chính số, chuyển tiền quốc tế và thanh toán xuyên biên giới trở thành nhu cầu quan trọng đối với cá nhân và doanh nghiệp. Hệ thống truyền thống phụ thuộc nhiều vào ngân hàng, SWIFT và các trung gian, dẫn đến chi phí cao, thời gian giao dịch kéo dài và thiếu minh bạch. [Muốn hiểu rõ cơ chế vận hành của hạ tầng thanh toán số? Khám phá ngay SILO 2 – Fintech & Thanh toán. Xem ở đây!]

Nhờ blockchain và stablecoin, các giao dịch quốc tế hiện nay nhanh hơn, chi phí thấp hơn và dễ theo dõi, mở ra cơ hội cho các dịch vụ thanh toán toàn cầu hiệu quả hơn.

Hiểu về remittance và thanh toán xuyên biên giới

Chuyển tiền quốc tế (Remittance)

Remittance là quá trình gửi tiền từ một cá nhân hoặc doanh nghiệp sang người nhận ở quốc gia khác. Đây là phương thức phổ biến cho người lao động gửi tiền về quê hoặc doanh nghiệp thanh toán quốc tế.

Thanh toán xuyên biên giới (Cross-border settlement)

Cross-border settlement là quá trình hoàn tất giao dịch giữa các ngân hàng, tổ chức tài chính hoặc hệ thống thanh toán quốc tế, bao gồm chuyển tiền, đối chiếu, xác nhận và bù trừ.

Trong hệ thống truyền thống, một giao dịch có thể mất 2–5 ngày, tốn 5–15% phí, phụ thuộc vào tỷ giá, ngân hàng trung gian và quy định pháp lý. Đây là lý do các giải pháp mới được phát triển nhằm giảm chi phí, tăng tốc độ và minh bạch.

Hạn chế của phương thức truyền thống

-

Chi phí cao: Phí trung gian, chênh lệch tỷ giá, chi phí bù trừ ngân hàng.

-

Thời gian giao dịch dài: Quá trình clearing & settlement kéo dài từ 1–5 ngày.

-

Thiếu minh bạch: Người gửi khó theo dõi trạng thái tiền.

-

Rủi ro ngoại tệ: Biến động tỷ giá giữa lúc gửi và nhận.

-

Hạn chế địa lý: Một số quốc gia chưa kết nối mạng lưới ngân hàng toàn cầu.

Vai trò của stablecoin và blockchain

Stablecoin như USDT, USDC hay PYUSD giúp giảm biến động giá và duy trì giá trị ổn định. Khi áp dụng cho chuyển tiền quốc tế, chúng mang lại:

-

Giao dịch nhanh: Xác nhận 1–5 giây trên blockchain.

-

Chi phí thấp: Tiết kiệm 80–90% so với ngân hàng.

-

Minh bạch: Lưu giao dịch trên blockchain, tra cứu mọi lúc.

-

Tiếp cận toàn cầu: Người dùng ở mọi quốc gia có thể gửi nhận mà không cần ngân hàng trung gian.

Quy trình chuyển tiền quốc tế với stablecoin

-

Nạp tiền vào ví điện tử hoặc sàn giao dịch: Người gửi đổi fiat sang stablecoin.

-

Chuyển tiền qua blockchain: Giao dịch broadcast trên mạng lưới.

-

Nhận stablecoin ở quốc gia khác: Người nhận có thể giữ, đổi ra fiat hoặc dùng để thanh toán.

-

Redeem và thanh toán: Stablecoin được đốt để đổi ra tiền pháp định thông qua đối tác.

Mỗi bước giúp giảm chi phí, rút ngắn thời gian và giảm rủi ro tỷ giá hay ngân hàng trung gian.

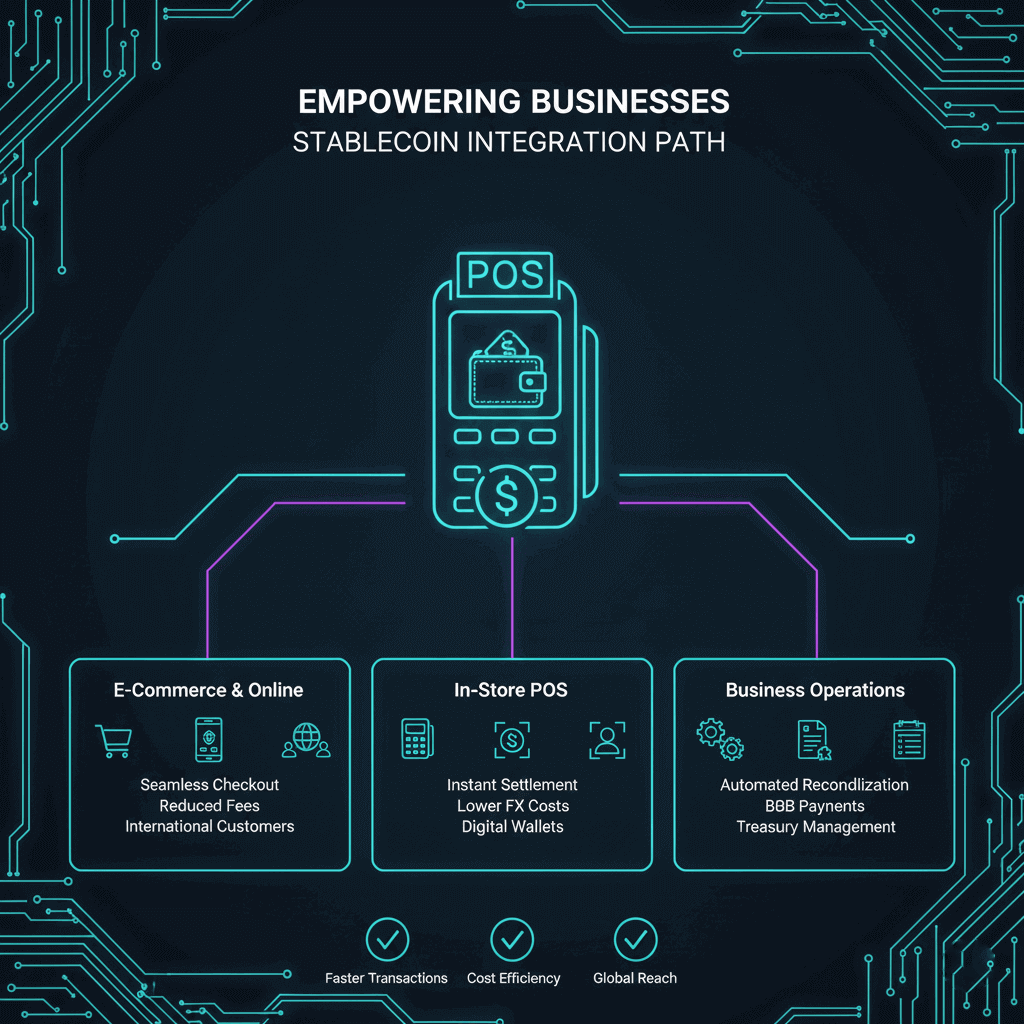

Ứng dụng thực tế

-

Doanh nghiệp B2B: Thanh toán nhà cung cấp nhanh, chi phí thấp, giảm rủi ro chậm trễ.

-

Cá nhân gửi tiền: Lao động quốc tế gửi về gia đình, chi phí thấp, dễ theo dõi.

-

Thương mại điện tử: Người mua và bán thanh toán xuyên biên giới mà không mất phí chuyển đổi ngoại tệ.

-

Kế toán & đối soát: Blockchain cung cấp sổ cái minh bạch, tự động hóa báo cáo tài chính.

Công nghệ hỗ trợ

-

Blockchain công khai & private: Ethereum, Solana, Stellar, Hyperledger…

-

Ví điện tử & gateway: PayPal, Venmo, Circle, Binance Pay…

-

Smart contract: Tự động hóa thanh toán, escrow, bù trừ và redeem stablecoin.

-

API kết nối ngân hàng và fintech: Tích hợp ERP, payroll, POS.

Rủi ro và lưu ý

-

Biến động peg: Dù được bảo chứng, vẫn tồn tại rủi ro mất peg.

-

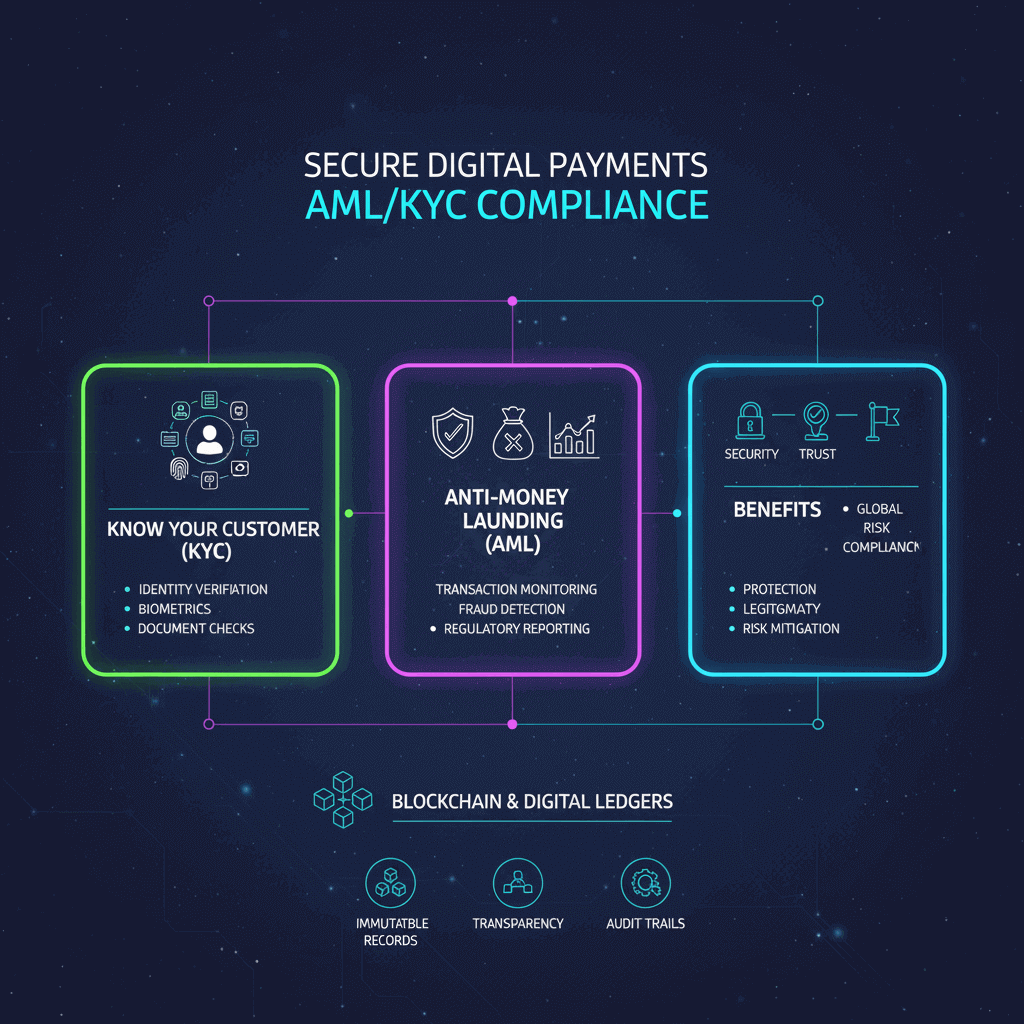

Quy định pháp lý: Mỗi quốc gia có luật riêng về tiền mã hóa, AML/KYC, licensing.

-

Chi phí chuyển đổi fiat: Khi nhận stablecoin, đổi ra tiền pháp định có thể phát sinh phí.

-

Rủi ro kỹ thuật: Lỗi smart contract, tấn công mạng hoặc oracle sai lệch.

Tương lai của remittance & cross-border settlement

-

Thanh toán B2B toàn cầu: Tự động hóa thanh toán cho nhà cung cấp quốc tế.

-

Remittance nhanh chóng: Người lao động gửi tiền về gia đình chỉ trong vài phút.

-

Micro-payment: Stablecoin tích hợp thương mại điện tử, IoT, dịch vụ vi mô.

-

Phối hợp CBDC: Tích hợp giữa stablecoin tư nhân và CBDC quốc gia tạo hạ tầng liền mạch.

Nhìn chung, chuyển tiền quốc tế và thanh toán xuyên biên giới sẽ trở thành hạ tầng thanh toán nhanh, rẻ, minh bạch, thân thiện với người dùng và doanh nghiệp, đặc biệt khi tích hợp stablecoin như PYUSD, USDC hay USDT.

Kết luận

Nhờ blockchain và stablecoin, việc gửi tiền xuyên biên giới không còn phụ thuộc hoàn toàn vào ngân hàng và SWIFT. Giao dịch trở nên nhanh, chi phí thấp, minh bạch và dễ tiếp cận cho cả doanh nghiệp và cá nhân. Xem tiếp bài – 2.3 Ví điện tử blockchain: Giải pháp thanh toán số hiện đại

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch