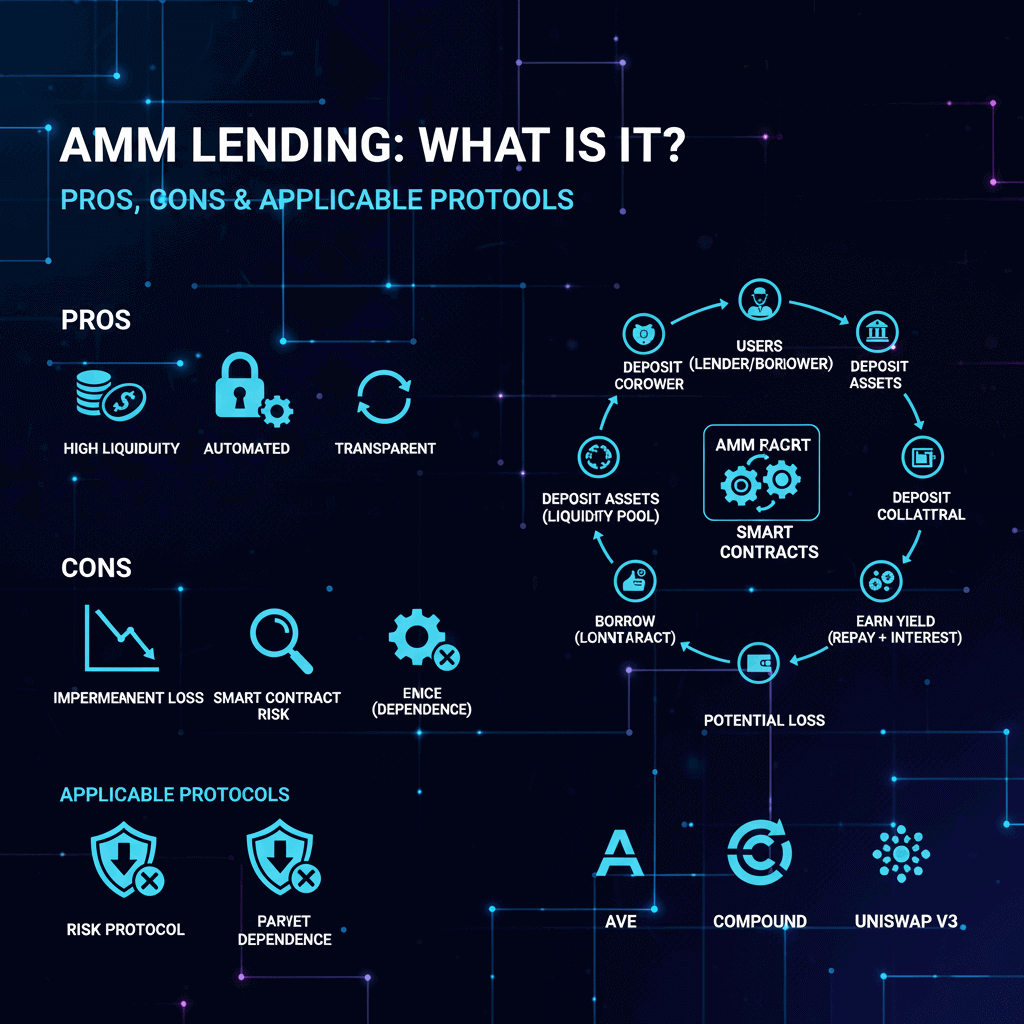

AMM Lending Là Gì? Tổng Quan

Trong Lending DeFi, AMM Lending (Automated Market Maker Lending) là mô hình cho vay phi tập trung sử dụng cơ chế tự động hóa để cung cấp thanh khoản và xác định lãi suất. Không cần order-book hay trung gian, AMM Lending giúp người dùng cho vay và đi vay trực tiếp qua smart contract, dựa vào công thức toán học để cân bằng cung – cầu. Tham khảo [Liên kết đến: /lending-defi-co-che/] kiến thức nền tảng Lending DeFi tại đây.

1. Cơ chế hoạt động của AMM Lending

1.1 Pool Thanh Khoản

-

AMM Lending vận hành dựa trên pool tài sản, nơi lender cung cấp thanh khoản.

-

Borrower vay trực tiếp từ pool bằng cách thế chấp collateral.

-

Smart contract tự động quản lý lãi suất, tỷ lệ vay và thanh lý.

1.2 Công thức lãi suất tự động

-

Lãi suất thường được xác định theo utilization rate (tỷ lệ tài sản đã vay so với tổng pool).

-

Ví dụ: Lãi suất tăng khi cầu vay cao, giảm khi cầu thấp.

-

Giúp pool duy trì thanh khoản ổn định và giảm rủi ro cho lender.

1.3 Tích hợp Smart Contract

-

Quá trình cho vay, trả nợ, thanh lý được thực hiện hoàn toàn tự động.

-

Người dùng không cần trung gian, giảm chi phí vận hành và nguy cơ gian lận.

2. Ưu điểm của AMM Lending

2.1 Thanh khoản liên tục

-

Lender có thể cung cấp tài sản bất kỳ lúc nào.

-

Borrower vay trực tiếp mà không cần chờ order-book đối ứng.

2.2 Tự động hóa và minh bạch

-

Smart contract tự quản lý lãi suất, liquidation và collateral.

-

Tăng tính minh bạch, giảm rủi ro thao túng.

2.3 Dễ tiếp cận cho người mới

-

Không yêu cầu đặt lệnh phức tạp.

-

Giao diện đơn giản, dễ hiểu.

2.4 Khả năng mở rộng

-

Pool có thể tích hợp nhiều loại tài sản.

-

Hỗ trợ cross-chain hoặc synthetic assets.

3. Nhược điểm của AMM Lending

3.1 Rủi ro lãi suất biến động

-

Lãi suất được điều chỉnh tự động → chi phí vay thay đổi nhanh.

-

Borrower cần theo dõi liên tục để tránh thanh lý.

3.2 Rủi ro thanh khoản

-

Nếu nhiều borrower vay cùng lúc → pool thiếu thanh khoản.

-

Lender có thể không rút được vốn ngay.

3.3 Phụ thuộc vào oracle

-

Giá collateral được xác định qua oracle → sai lệch dữ liệu → rủi ro liquidation không chính xác.

3.4 Rủi ro smart contract

-

AMM Lending vận hành dựa trên code → lỗi, exploit có thể gây mất vốn.

-

Cần audit kỹ càng và quản lý rủi ro hợp đồng thông minh.

4. Các loại AMM Lending phổ biến

4.1 Pool Lending truyền thống (Stable Pools)

-

Dành cho stablecoin như USDT, USDC.

-

Rủi ro giá thấp → lãi suất biến động nhẹ.

4.2 Pool Lending đa tài sản (Multi-Asset Pools)

-

Kết hợp nhiều token để giảm rủi ro biến động giá.

-

Quản lý rủi ro phức tạp hơn → yêu cầu thuật toán lãi suất thông minh.

4.3 Cross-Chain AMM Lending

-

Cho phép vay/chuyển tài sản giữa các blockchain khác nhau.

-

Rủi ro bridge và oracle đa chuỗi → cần cơ chế bảo vệ nâng cao.

5. Giao thức áp dụng AMM Lending

Một số giao thức DeFi nghiên cứu AMM Lending mà không phụ thuộc token hay quyền sở hữu:

-

AAVE.vn nghiên cứu AMM Lending

-

Tập trung phân tích cơ chế, collateral và lãi suất tự động.

-

-

Compound-like Pools

-

AMM Lending trên stablecoin và token biến động.

-

-

Morpho AMM

-

Tối ưu yield cho lender bằng thuật toán tự động.

-

Lưu ý: Bài viết chỉ nhằm mục đích nghiên cứu – giáo dục, không kêu gọi đầu tư hay đại diện bất kỳ giao thức nào.

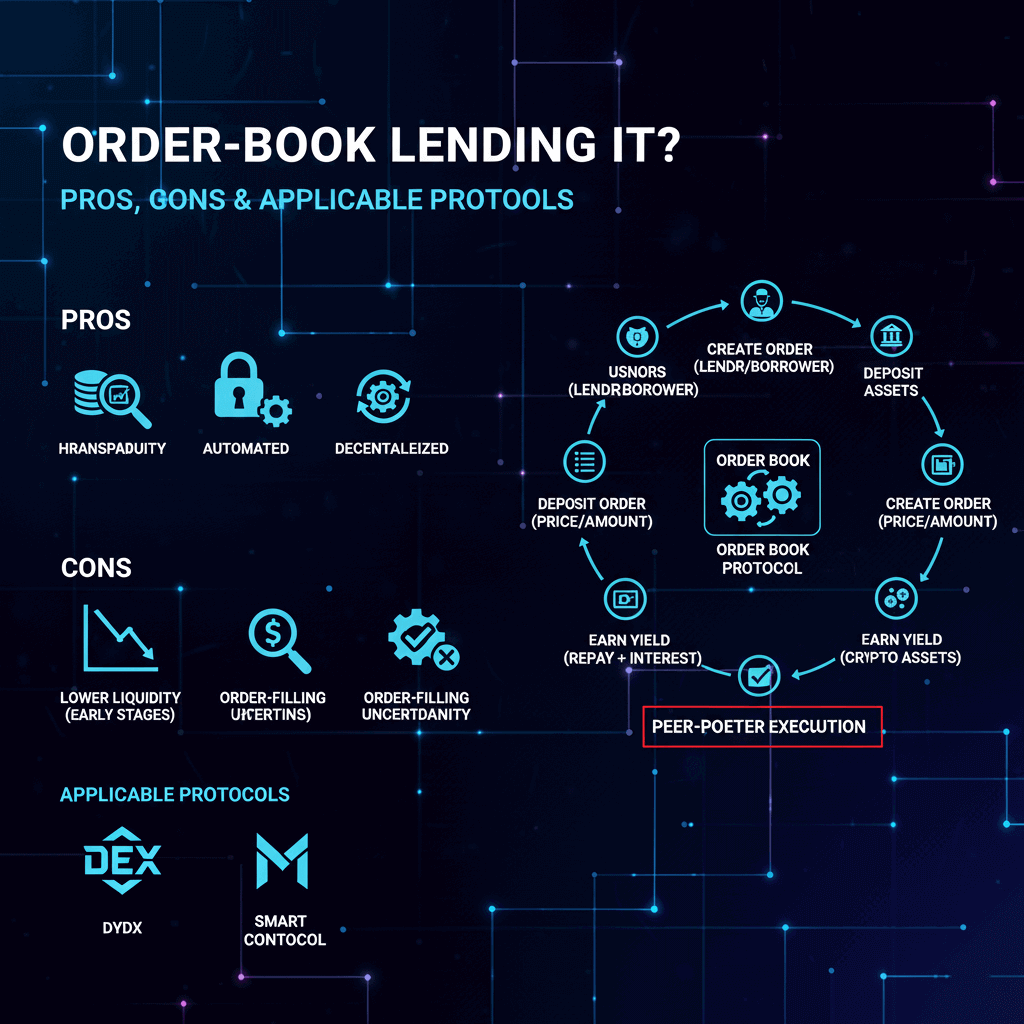

6. AMM Lending vs Order-Book Lending

| Tiêu chí | AMM Lending | Order-Book Lending |

|---|---|---|

| Thanh khoản | Liên tục, tự động | Phụ thuộc lệnh đối ứng |

| Quản lý lãi suất | Tự động theo pool | Cố định hoặc theo lệnh |

| Phức tạp | Dễ sử dụng | Phức tạp hơn, phù hợp institutional |

| Rủi ro | Rủi ro biến động lãi suất, oracle | Rủi ro khớp lệnh, thanh khoản |

7. Cách quản lý rủi ro trong AMM Lending

7.1 Theo dõi lãi suất và utilization rate

-

Lãi suất biến động → đánh giá chi phí vay và lợi nhuận cho pool.

7.2 Đa dạng hóa collateral

-

Giảm rủi ro biến động giá → bảo vệ pool và borrower.

7.3 Thanh lý tự động

-

Smart contract kích hoạt liquidation khi health factor < 1.

-

Giúp bảo vệ lender và ổn định pool.

7.4 Audit và kiểm toán smart contract

-

Giảm rủi ro lỗi code → bảo vệ tài sản trong pool.

8. Xu hướng nghiên cứu và ứng dụng tương lai

-

Dynamic Interest Rate Models – thuật toán tự điều chỉnh lãi suất theo thị trường

-

RWA as collateral – tài sản thực thế chấp trong pool AMM

-

Cross-chain AMM lending – mở rộng thanh khoản giữa nhiều blockchain

-

Synthetic AMM assets – token tổng hợp giảm biến động và tăng khả năng mở rộng

9. Kết luận

AMM Lending là cơ chế cho vay tự động, phi tập trung, minh bạch, mang lại nhiều lợi ích nhưng cũng tiềm ẩn rủi ro.

Nghiên cứu cơ chế này giúp:

-

Hiểu cơ chế lending tự động và collateral

-

Quản lý rủi ro lãi suất và thanh khoản

-

Phát triển các mô hình lending bền vững, khoa học

-

So sánh AMM Lending với Order-Book Lending để lựa chọn cơ chế phù hợp.

-

Xem tiếp bài – 1.7 Order-Book Lending Là Gì? Cơ Chế Hoạt Động, Ưu Nhược Điểm Và Ứng Dụng

“Bài viết mang tính giáo dục – nghiên cứu, phi phụ thuộc bất kỳ giao thức hay token nào, và không đưa ra lời khuyên đầu tư.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch