AMM và Order-Book Lending trong DeFi

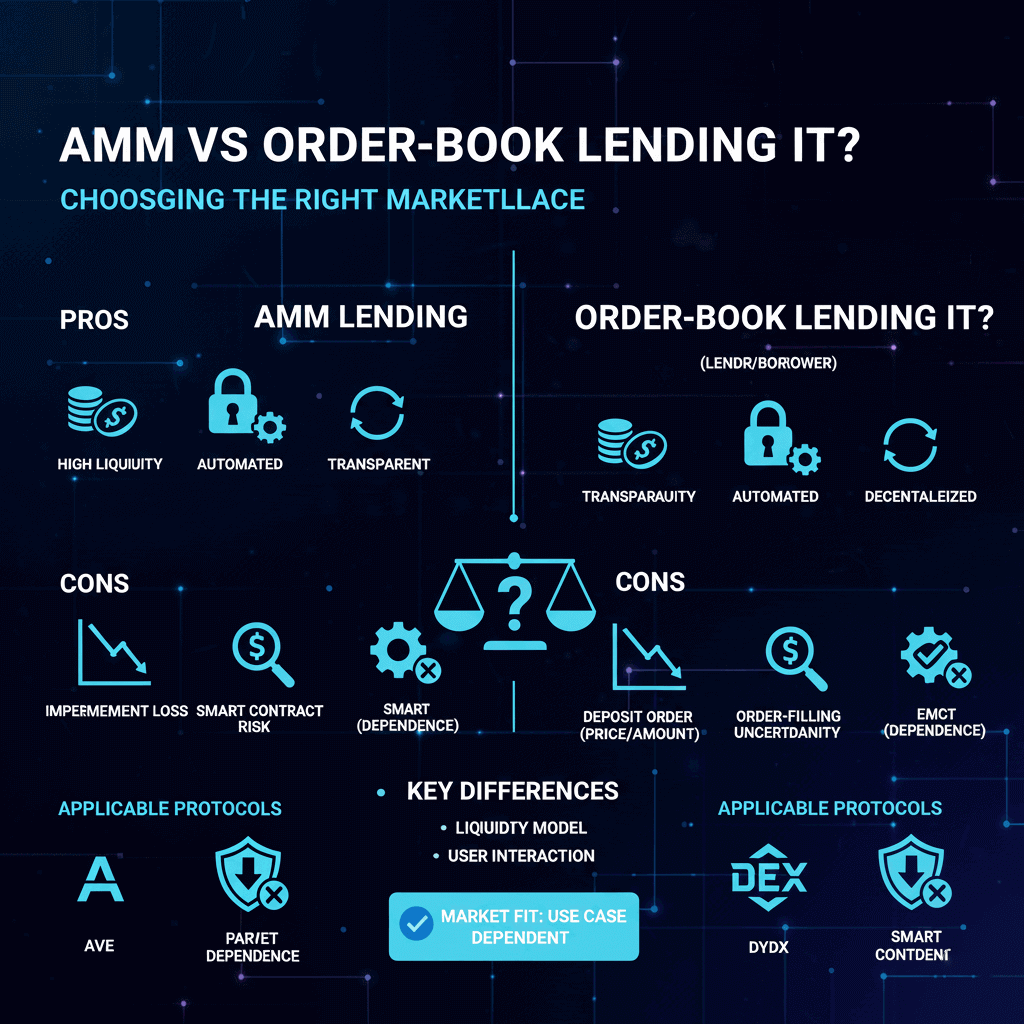

Trong Lending DeFi, hai cơ chế phổ biến là AMM Lending (Automated Market Maker) và Order-Book Lending. Chúng đóng vai trò quan trọng trong việc cung cấp thanh khoản, cho vay và quản lý rủi ro. Nghiên cứu chi tiết sự khác biệt, ưu nhược điểm, và thị trường phù hợp sẽ giúp nhà nghiên cứu, nhà phát triển, và người học DeFi tiếp cận một cách khoa học – độc lập.

AMM Lending dựa trên pool thanh khoản tự động, trong khi Order-Book Lending dựa vào sổ lệnh khớp lệnh thủ công hoặc bán tự động. Hiểu cơ chế vận hành, các rủi ro và ứng dụng của từng mô hình là bước đầu để phân tích sâu Lending DeFi. Tham khảo [Liên kết đến: /lending-defi-co-che/] kiến thức nền tảng Lending DeFi tại đây.

1. Cơ chế AMM Lending

1.1 AMM Lending là gì?

AMM Lending vận hành dựa trên pool thanh khoản tự động. Người cho vay nạp tài sản vào pool, còn người vay sử dụng collateral để mượn token từ pool. Lãi suất được tính tự động theo tỷ lệ sử dụng pool (utilization rate):

-

Pool ít vay → lãi suất thấp

-

Pool nhiều vay → lãi suất tăng

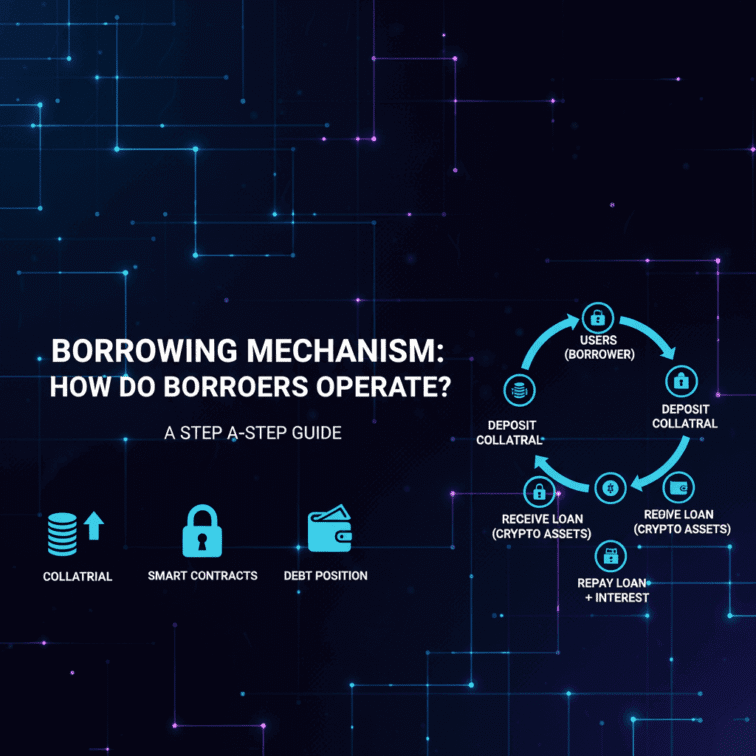

1.2 Cơ chế hoạt động chi tiết

-

Người cho vay (Lender) cung cấp thanh khoản: Token được lưu trong smart contract.

-

Người vay (Borrower) ký gửi tài sản thế chấp: ETH, BTC, stablecoin hoặc synthetic assets.

-

Smart contract tự tính lãi suất: Dựa trên tỷ lệ sử dụng pool (utilization rate).

-

Thanh lý tự động: Khi giá collateral giảm, smart contract kích hoạt liquidation để bảo vệ pool.

1.3 Ưu điểm

-

Thanh khoản liên tục: Borrower có thể vay bất cứ lúc nào mà không cần đối tác trực tiếp.

-

Dễ tiếp cận: Người dùng cá nhân, học sinh, sinh viên, hay nhà nghiên cứu dễ thử nghiệm.

-

Tự động hóa: Lãi suất và thanh lý được smart contract xử lý, giảm thao tác thủ công.

1.4 Nhược điểm

-

Lãi suất biến động mạnh: Khi pool bị sử dụng nhiều, chi phí vay tăng nhanh.

-

Phụ thuộc oracle: Nếu oracle báo giá sai, risk liquidation có thể xảy ra.

-

Less precise for institutional: Khó đáp ứng yêu cầu vay cố định lượng lớn.

1.5 Ví dụ minh họa

Giả sử pool USDC có 1.000.000 USDC, utilization 50% → lãi suất 5%/năm. Khi Borrower vay thêm 400.000 USDC, utilization 90% → lãi suất tăng lên 15%/năm. Smart contract tự điều chỉnh lãi suất để cân bằng thanh khoản pool.

2. Cơ chế Order-Book Lending

2.1 Order-Book Lending là gì?

Order-Book Lending dựa trên sổ lệnh (order-book), tương tự như sàn giao dịch spot. Lender và borrower tạo lệnh với mức lãi suất, khối lượng và collateral. Hệ thống khớp lệnh dựa trên tài sản và điều kiện.

2.2 Cơ chế hoạt động chi tiết

-

Lender đặt lệnh: Số lượng token và lãi suất mong muốn.

-

Borrower đặt lệnh vay: Collateral và lãi suất chấp nhận được.

-

Smart contract khớp lệnh: Nếu điều kiện trùng nhau, khoản vay được thực hiện.

-

Quản lý rủi ro: LTV, collateral factor, liquidation được thiết lập theo từng lệnh.

2.3 Ưu điểm

-

Lãi suất cố định: Borrower và lender kiểm soát rủi ro tốt hơn.

-

Phù hợp institutional: Doanh nghiệp hoặc tổ chức muốn vay lớn, kiểm soát dòng tiền.

-

Collateral đa dạng: Có thể kết hợp nhiều tài sản, cross-chain lending.

2.4 Nhược điểm

-

Thanh khoản phụ thuộc lệnh đối ứng: Nếu không có lender phù hợp, borrower không thể vay.

-

Phức tạp cho người mới: Cần hiểu cách đặt lệnh, lãi suất và khối lượng.

-

Rủi ro thao túng giá: Pool nhỏ dễ bị manipulation.

2.5 Ví dụ minh họa

Lender A đặt lệnh cho vay 100 ETH với lãi 4%/năm, Borrower B muốn vay 50 ETH → smart contract khớp 50 ETH với lãi suất 4%. Phần còn lại vẫn chờ lệnh khác. Cách này giúp borrower có lãi suất cố định nhưng phụ thuộc vào availability của lệnh.

3. Bảng so sánh AMM và Order-Book Lending

| Tiêu chí | AMM Lending | Order-Book Lending |

|---|---|---|

| Thanh khoản | Liên tục, tự động | Phụ thuộc lệnh đối ứng |

| Lãi suất | Biến động theo utilization | Cố định theo lệnh |

| Độ phức tạp | Dễ dùng, cá nhân | Phức tạp, tổ chức |

| Rủi ro | Lãi suất biến động, oracle | Thanh khoản, thao túng, oracle |

| Quản lý collateral | Đơn giản | Linh hoạt, đa dạng tài sản |

| Ứng dụng | Yield farming, cá nhân | Institutional, doanh nghiệp, RWA |

| Khả năng mở rộng | Pool tự động, dễ tích hợp | Cross-chain, hybrid model |

4. Thị trường phù hợp với mỗi mô hình

4.1 AMM Lending

-

Người dùng cá nhân: Muốn vay/liquid nhanh, nhỏ lẻ.

-

Pool thanh khoản cao: Có khả năng cung cấp/thu hồi vốn dễ dàng.

-

DeFi phổ thông: Stablecoin, token phổ biến, yield farming.

4.2 Order-Book Lending

-

Institutional & doanh nghiệp: Cần vay lượng lớn, kiểm soát lãi suất.

-

Collateral đa dạng: Nhiều loại token, cross-chain, synthetic asset.

-

Ứng dụng chuyên sâu: Treasury management, RWA, vốn doanh nghiệp.

4.3 Xu hướng kết hợp (Hybrid Model)

-

Kết hợp AMM liquidity pool + Order-Book matching.

-

Pool liên tục cung cấp thanh khoản, nhưng vẫn khớp lệnh cố định cho borrower lớn.

-

Tối ưu rủi ro & lãi suất, phù hợp cả cá nhân và tổ chức.

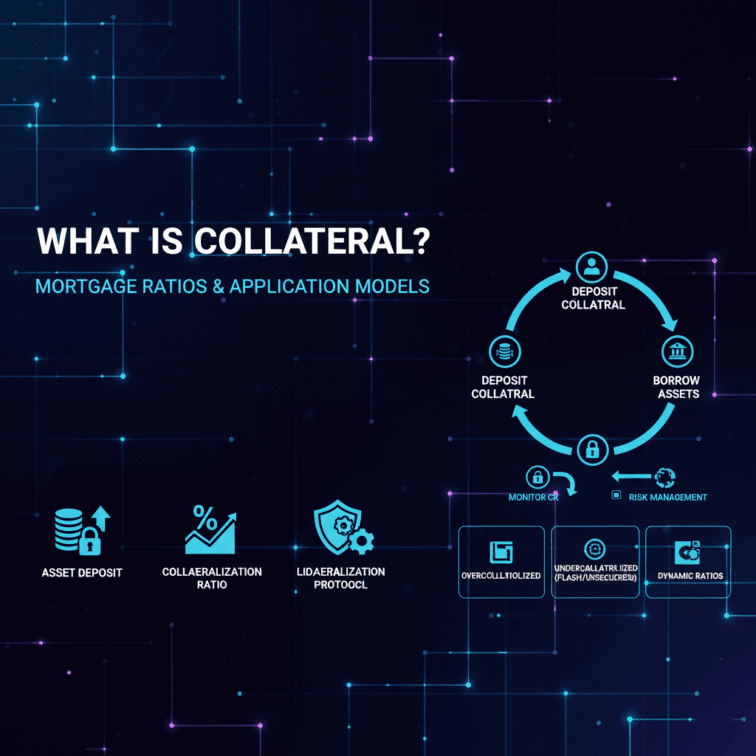

5. Quản lý rủi ro và collateral

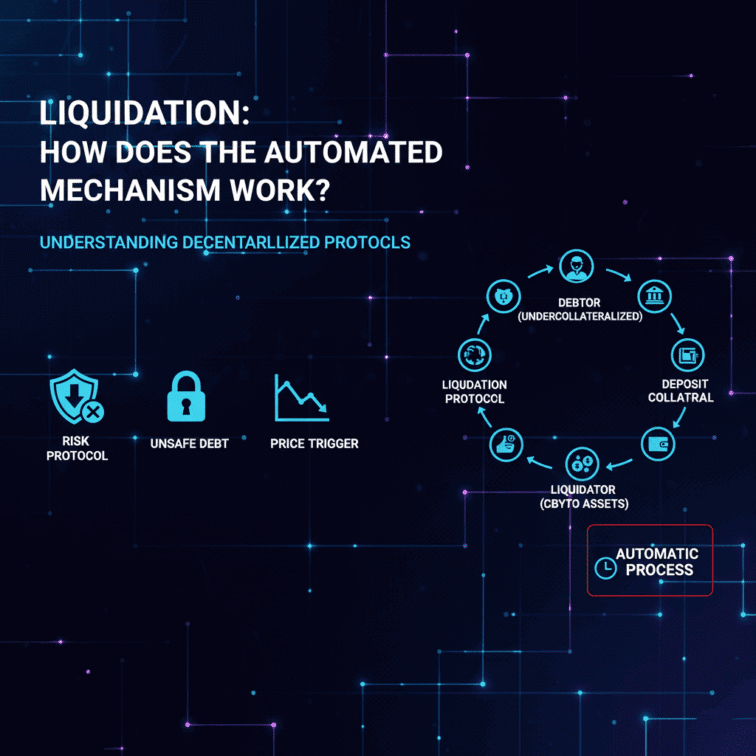

-

Collateral & LTV: Xác định mức vay tối đa, bảo vệ pool.

-

Thanh lý tự động:

-

AMM: Dựa trên health factor pool.

-

Order-Book: Dựa trên từng lệnh, smart contract kích hoạt liquidation.

-

-

Oracle & smart contract risk: Cả hai cơ chế phụ thuộc oracle và audit để giảm rủi ro thao túng hoặc lỗi hệ thống.

6. Kết luận

-

AMM Lending: Phù hợp cá nhân, pool nhỏ, thanh khoản liên tục, dễ sử dụng.

-

Order-Book Lending: Phù hợp tổ chức, doanh nghiệp, kiểm soát lãi suất, collateral đa dạng.

-

Hiểu cơ chế, ưu nhược điểm, và thị trường mục tiêu giúp nghiên cứu Lending DeFi khoa học, quản lý rủi ro, thiết kế mô hình phù hợp.

-

Xem tiếp bài – 1.9 Cơ Chế Quản Lý Thanh Khoản Trong Lending DeFi: Nghiên Cứu Chi Tiết

“Khuyến cáo: Bài viết chỉ nhằm mục đích nghiên cứu – giáo dục, không đại diện hay khuyến nghị bất kỳ giao thức hay token nào.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch