So sánh chi phí Stablecoin, SWIFT và Visa: Giải pháp thanh toán toàn cầu rẻ nhất hiện nay

Khi doanh nghiệp bước vào giai đoạn mở rộng hoạt động quốc tế, bài toán về chi phí thanh toán luôn trở thành một trong những yếu tố quyết định đến biên lợi nhuận và tốc độ vận hành. Truyền thống, doanh nghiệp dựa vào SWIFT để chuyển tiền xuyên biên giới và Visa để xử lý giao dịch bán lẻ. Tuy nhiên, sự xuất hiện của stablecoin đã tạo ra một lựa chọn hoàn toàn mới với phí rẻ, tốc độ cao, không cần ngân hàng trung gian. [Muốn hiểu rõ cơ chế vận hành của hạ tầng thanh toán số? Khám phá ngay SILO 2 – Fintech & Thanh toán. Xem ở đây!]

Vì vậy, nhu cầu so sánh chi phí stablecoin với SWIFT và Visa đang trở thành trọng tâm đối với các công ty fintech, sàn thương mại quốc tế, doanh nghiệp cung cấp dịch vụ phần mềm và hệ thống thanh toán xuyên biên giới. Bài viết này phân tích chi tiết, có số liệu, có bối cảnh vận hành để giúp bạn hiểu đâu là mô hình hiệu quả nhất cho doanh nghiệp trong năm 2025 trở đi.

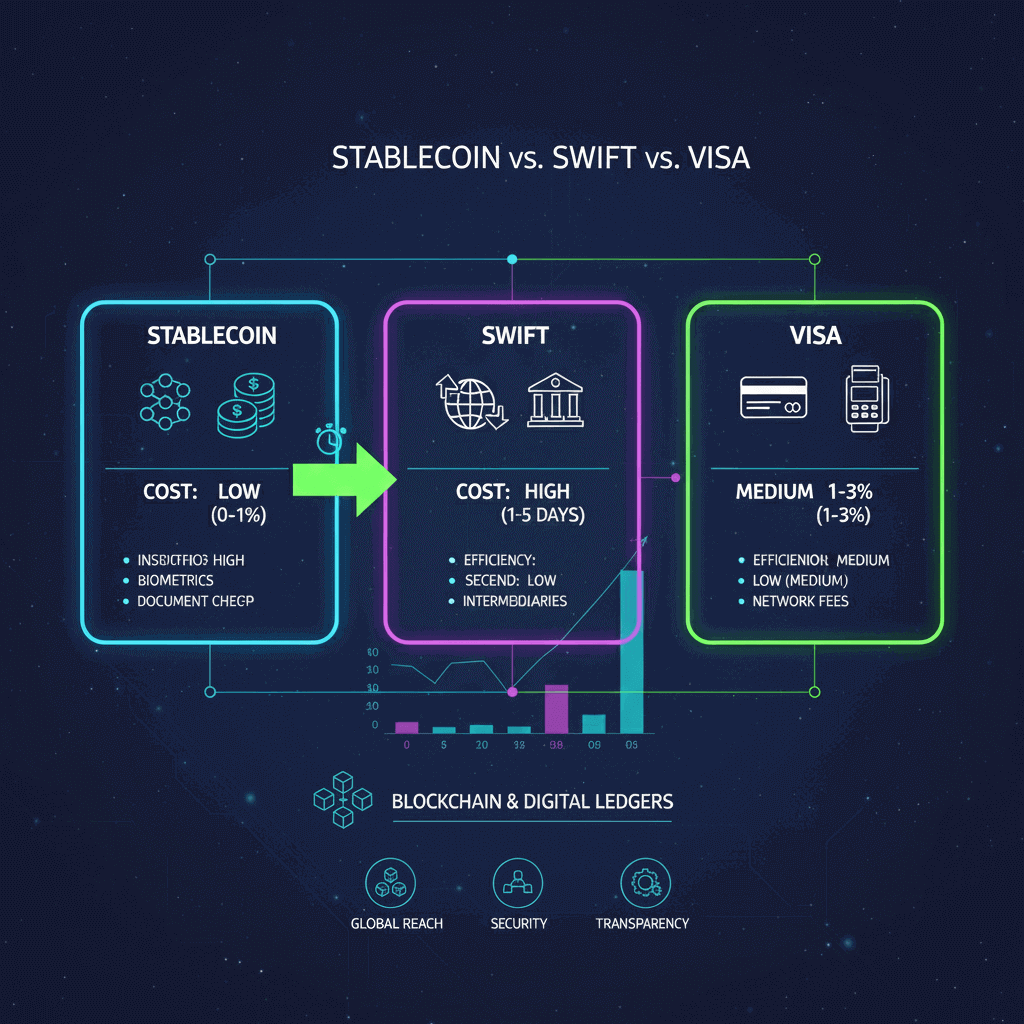

Chi phí của hệ thống SWIFT

SWIFT là tiêu chuẩn thanh toán quốc tế được sử dụng hơn 50 năm, nhưng mô hình này có cấu trúc phí phức tạp và nhiều điểm gây tốn kém.

Phí chuyển tiền và phí trung gian

SWIFT không chuyển tiền trực tiếp mà chỉ là hệ thống nhắn tin. Muốn hoàn thành giao dịch, ngân hàng gửi – ngân hàng trung gian – ngân hàng nhận đều có thể tính phí riêng. Mức phí phổ biến gồm:

-

Phí gửi: 10–50 USD

-

Phí ngân hàng trung gian: 5–30 USD

-

Phí nhận: 5–15 USD

Tổng phí có thể dao động 20–100 USD mỗi giao dịch tùy tuyến.

Chi phí ẩn và rủi ro vận hành

SWIFT mất 1–3 ngày xử lý. Với doanh nghiệp lớn, mỗi ngày trễ giao dịch gây ra chi phí vốn, chi phí cơ hội và đôi khi còn gặp rủi ro bị hoàn tiền nếu sai mã ngân hàng hoặc sai thông tin thụ hưởng. Ngoài ra, SWIFT yêu cầu doanh nghiệp duy trì tài khoản ngân hàng quốc tế, tuân thủ quy định AML/KYC nghiêm ngặt, làm chi phí vận hành tăng lên đáng kể.

Tổng chi phí thực tế

Nếu tính đầy đủ phí gửi – phí trung gian – phí nhận – chi phí ẩn – chi phí vốn do chậm trễ, doanh nghiệp thường phải chịu 30–120 USD cho mỗi giao dịch SWIFT, khiến mô hình này trở nên không hiệu quả cho các thanh toán nhỏ hoặc thanh toán nhiều lần.

Chi phí xử lý của Visa

Visa phù hợp với thanh toán bán lẻ, nhưng chi phí cao khiến doanh nghiệp phải cân nhắc.

Merchant Discount Rate và phí phần trăm

Visa thu Merchant Discount Rate (MDR) từ 1.5% đến 3.5%. Ngoài ra, doanh nghiệp còn phải trả phí xử lý cố định cho mỗi giao dịch (từ 0.05–0.3 USD). Những chi phí này khiến Visa trở thành kênh thanh toán đắt đỏ nếu doanh nghiệp vận hành ở biên lợi nhuận thấp.

Phí chargeback và rủi ro kỹ thuật

Hệ thống Visa cho phép khách hàng yêu cầu chargeback. Doanh nghiệp phải chịu phí:

-

15–25 USD phí chargeback

-

Thiệt hại hàng hóa

-

Chi phí đội ngũ xử lý tranh chấp

Ngoài ra, doanh nghiệp phải tuân thủ PCI-DSS, đầu tư hệ thống bảo mật, triển khai cổng thanh toán hoặc máy POS. Tất cả làm chi phí tăng lên nhiều lần.

Tổng chi phí thực tế

Trong thực tế, doanh nghiệp phải chịu 2% – 4% tổng giá trị giao dịch, chưa kể rủi ro gian lận và chargeback. Đây là mức cao nhất trong ba mô hình.

Chi phí giao dịch Stablecoin

Stablecoin là mô hình mới giúp doanh nghiệp giảm mạnh phí và tăng tốc độ thanh toán.

Phí mạng blockchain

Phí giao dịch stablecoin khác nhau tùy chain:

-

Tron: 0.1–1 USD

-

Solana: <0.01 USD

-

Ethereum: 1–10 USD

-

Layer 2: 0.05–0.5 USD

Nhiều doanh nghiệp chọn chain chi phí thấp để tối ưu hóa.

Chi phí on/off ramp và lưu ký

Stablecoin có thêm các khoản phí:

-

On/off ramp (chuyển giữa fiat và stablecoin): 0.1–1%

-

Phí lưu ký doanh nghiệp: 0–0.3%/năm

Tuy nhiên, giao dịch không có ngân hàng trung gian, không có phí nhận, không có phí định tuyến.

Tổng chi phí thực tế

Nếu so sánh trực tiếp, stablecoin chỉ tốn 0.001–5 USD cho mỗi giao dịch hoặc 0.01–1% giá trị giao dịch, thấp hơn SWIFT và Visa từ 10–100 lần.

So sánh tổng thể: Stablecoin vs SWIFT vs Visa

Doanh nghiệp quan tâm đến so sánh chi phí stablecoin thường cần một bảng quy đổi trực tiếp để đưa ra quyết định. Dưới đây là tổng kết nhanh:

-

Stablecoin: phí rẻ nhất, tốc độ gần như tức thì, không phí trung gian

-

SWIFT: phí cao, thời gian chậm, nhiều chi phí ẩn

-

Visa: mạnh về bán lẻ nhưng có tỷ lệ phí cao nhất

Trong môi trường cần thanh toán xuyên biên giới, stablecoin có lợi thế áp đảo.

Doanh nghiệp nên chọn mô hình nào?

Nếu doanh nghiệp cần thanh toán B2B toàn cầu, thanh toán nhà cung cấp, thanh toán freelancer nước ngoài hoặc trả tiền phần mềm quốc tế, stablecoin mang lại hiệu quả chi phí vượt trội. Với những giao dịch đòi hỏi compliance ngân hàng hoặc thanh toán giá trị lớn, SWIFT vẫn được chấp nhận. Với bán lẻ, Visa mang lại sự tiện lợi nhưng chi phí cao là điều bắt buộc phải cân nhắc. Năm 2025 trở đi, doanh nghiệp kết hợp mô hình “hybrid payment”, trong đó stablecoin chiếm vai trò trung tâm, sẽ tối ưu cả tốc độ lẫn chi phí.

Kết luận

Khi đặt lên bàn cân và thực hiện so sánh chi phí stablecoin với SWIFT và Visa, kết luận rất rõ ràng: stablecoin là mô hình thanh toán rẻ nhất, nhanh nhất và linh hoạt nhất cho doanh nghiệp trong giai đoạn số hóa thanh toán toàn cầu. SWIFT và Visa vẫn giữ vai trò nhất định, nhưng về mặt chi phí, stablecoin đã tạo ra một chuẩn mới mà doanh nghiệp không thể bỏ qua. Xem tiếp bài – 2.8 Merchant Gateway: Giải pháp thanh toán số toàn cầu

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch