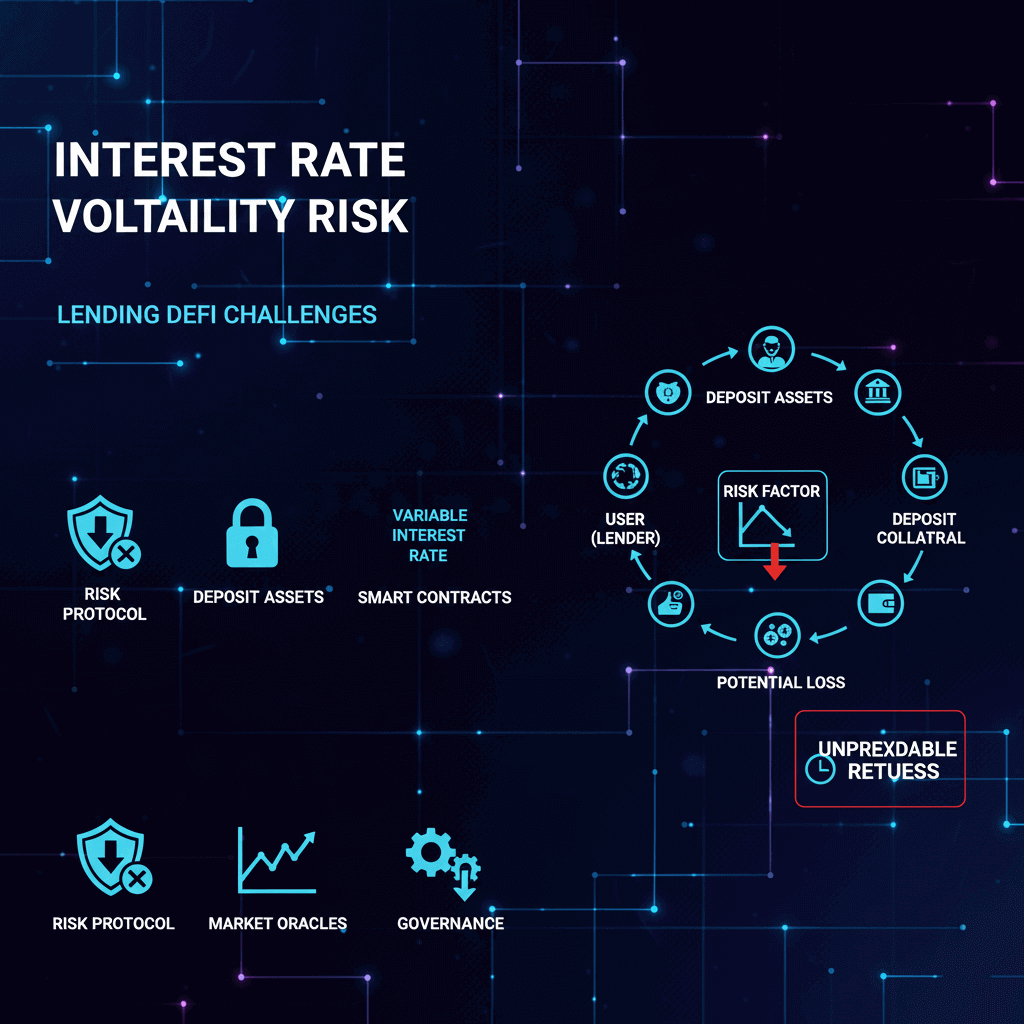

Rủi Ro Lãi Suất Biến Động Trong Lending DeFi: Tổng Quan

Trong môi trường Lending DeFi, lãi suất là một trong những yếu tố quyết định đến dòng vốn, lợi nhuận và rủi ro. Không giống ngân hàng truyền thống, DeFi vận hành dựa trên smart contract, tự động hóa các khoản vay và cơ chế lãi suất. Do đó, rủi ro lãi suất biến động là hiện tượng mà người cho vay (lender) và người đi vay (borrower) phải hiểu để quản lý dòng tiền và bảo vệ tài sản. Tham khảo [Liên kết đến: /lending-defi-co-che/] kiến thức nền tảng Lending DeFi tại đây.

1. Rủi ro lãi suất biến động là gì?

Rủi ro lãi suất biến động (Interest Rate Risk) trong Lending DeFi là nguy cơ rằng:

-

Lãi suất thay đổi bất ngờ

-

Tác động đến chi phí vay hoặc lợi nhuận cho vay

-

Dẫn đến mất cân bằng thanh khoản hoặc thua lỗ cho borrower/lender

Trong DeFi, lãi suất không cố định mà thường chia thành 2 loại chính:

-

Stable Rate (Lãi suất cố định)

-

Đảm bảo lãi suất không đổi trong một khoảng thời gian

-

Hạn chế rủi ro cho borrower nhưng đôi khi cao hơn thị trường khi lãi suất giảm

-

-

Variable Rate (Lãi suất biến động)

-

Thay đổi theo cung – cầu trong pool

-

Tăng nguy cơ thanh toán cao hơn dự kiến nếu thị trường biến động mạnh

-

2. Nguyên nhân dẫn đến rủi ro lãi suất biến động

2.1 Cung – cầu thanh khoản trong pool

-

Pool lending là nơi lender cung cấp tài sản, borrower vay tài sản

-

Nếu cầu vay tăng mạnh → lãi suất biến động tăng → chi phí vay cao

-

Nếu cầu giảm → lãi suất giảm → lợi nhuận cho lender giảm

2.2 Biến động tài sản thế chấp (Collateral Volatility)

-

Giá collateral giảm → rủi ro thanh lý tăng

-

Hệ thống thường điều chỉnh lãi suất để bù đắp rủi ro → tác động đến borrower/lender

2.3 Cơ chế quản lý lãi suất của giao thức

-

AMM lending: lãi suất tự động điều chỉnh dựa trên tỷ lệ vay/vốn trong pool

-

Order-book lending: lãi suất phản ánh trực tiếp supply-demand, biến động mạnh hơn

2.4 Áp lực thị trường và sự kiện flash-crash

-

Thị trường biến động nhanh → HF (health factor) giảm → hệ thống phải điều chỉnh lãi suất và kích hoạt liquidation → tác động dây chuyền đến lãi suất

3. Ảnh hưởng của rủi ro lãi suất biến động đến borrower và lender

3.1 Tác động đến Borrower

-

Lãi suất biến động tăng → chi phí vay cao → rủi ro thanh lý tăng

-

Lãi suất cố định (stable rate) giúp dự đoán chi phí nhưng có thể cao hơn khi lãi suất thị trường giảm

-

Quản lý debt position cần tính đến lãi suất biến động và collateral ratio

3.2 Tác động đến Lender

-

Lãi suất biến động thấp → lợi nhuận giảm

-

Lãi suất biến động cao → lợi nhuận tăng nhưng đi kèm rủi ro thanh lý hoặc pool mất cân đối

-

Lender cần theo dõi utilization rate (tỷ lệ tài sản được vay / tổng pool) để đánh giá rủi ro

4. Cách quản lý rủi ro lãi suất biến động

4.1 Chọn loại lãi suất phù hợp

-

Stable rate: bảo vệ borrower khỏi biến động ngắn hạn, dễ quản lý

-

Variable rate: tối ưu lợi nhuận khi thị trường ổn định, nhưng rủi ro cao hơn

4.2 Đa dạng hóa tài sản trong pool

-

Pool nhiều loại tài sản → rủi ro lãi suất biến động được phân tán

-

Giảm tác động từ biến động giá và thanh khoản của từng token

4.3 Theo dõi tỷ lệ thế chấp (Collateral Ratio)

-

Đảm bảo vị thế luôn nằm trong vùng an toàn

-

Tránh thanh lý khi lãi suất tăng đột ngột

4.4 Sử dụng các công cụ quản lý rủi ro

-

Monitoring dashboard để theo dõi lãi suất và utilization rate

-

Stop-loss hoặc liquidation protection cho borrower

4.5 Mô hình lãi suất động tiên tiến (Dynamic Interest Rate Model)

-

Sử dụng thuật toán điều chỉnh lãi suất tự động theo thị trường

-

Giúp pool duy trì thanh khoản ổn định và giảm rủi ro biến động mạnh

5. Stable Rate vs Variable Rate – Ưu nhược điểm trong quản lý rủi ro

| Loại lãi suất | Ưu điểm | Nhược điểm |

|---|---|---|

| Stable Rate | Dự đoán chi phí vay, giảm rủi ro cho borrower | Lãi suất cao khi thị trường giảm, ít linh hoạt |

| Variable Rate | Linh hoạt, tối ưu lợi nhuận cho lender | Rủi ro biến động mạnh, dễ thanh lý |

6. Tác động của rủi ro lãi suất biến động đến DeFi lending ecosystem

-

Thanh khoản pool

-

Lãi suất tăng cao → nhiều borrower rút vốn → pool thiếu thanh khoản

-

Lãi suất thấp → lender lợi nhuận thấp → giảm cung vốn

-

-

Rủi ro thanh lý

-

Biến động lãi suất tác động trực tiếp đến health factor → gia tăng liquidation events

-

-

Tính bền vững của giao thức

-

Quản lý rủi ro lãi suất tốt → hệ thống ổn định

-

Quản lý kém → rủi ro mất cân đối, thất thoát tài sản

-

7. Xu hướng quản lý rủi ro lãi suất trong tương lai

-

Interest Rate Oracle

-

Cập nhật lãi suất theo thị trường real-time

-

Giảm độ trễ và rủi ro lãi suất biến động

-

-

Modular Risk Engine

-

Mô-đun quản lý rủi ro tách riêng giúp điều chỉnh lãi suất linh hoạt

-

Cho phép cấu hình cho từng loại tài sản

-

-

Cross-chain lending & borrowing

-

Lãi suất được điều chỉnh đồng bộ giữa các chain

-

Giảm rủi ro biến động do phân tán thị trường

-

-

Synthetic Lending Assets

-

Token tổng hợp giúp ổn định lãi suất trong các pool Lending DeFi

-

8. Kết luận

Rủi ro lãi suất biến động là yếu tố cốt lõi trong Lending DeFi, ảnh hưởng đến cả borrower lẫn lender, pool thanh khoản và sự ổn định của giao thức.

Nghiên cứu cơ chế này giúp:

-

Hiểu rõ tác động lãi suất đến dòng vốn

-

Quản lý vị thế an toàn với collateral và liquidation

-

Thiết kế mô hình lending bền vững

-

Phát triển các giải pháp quản lý rủi ro sáng tạo.

-

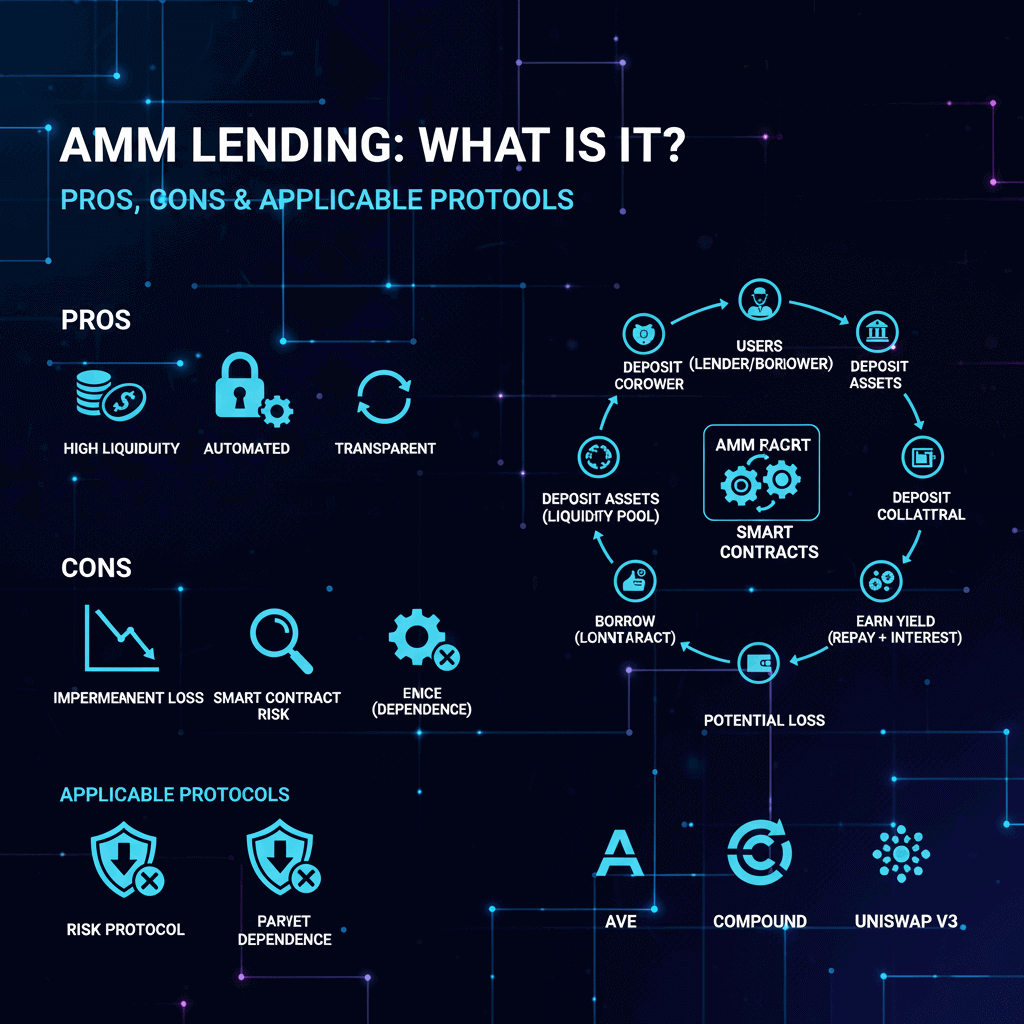

Xem tiếp bài – 1.6 AMM Lending Là Gì? Ưu Điểm, Nhược Điểm Và Các Giao Thức Áp Dụng

“Bài viết mang tính nghiên cứu – giáo dục, phi phụ thuộc bất kỳ giao thức hay token nào, và không đưa ra lời khuyên đầu tư.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch