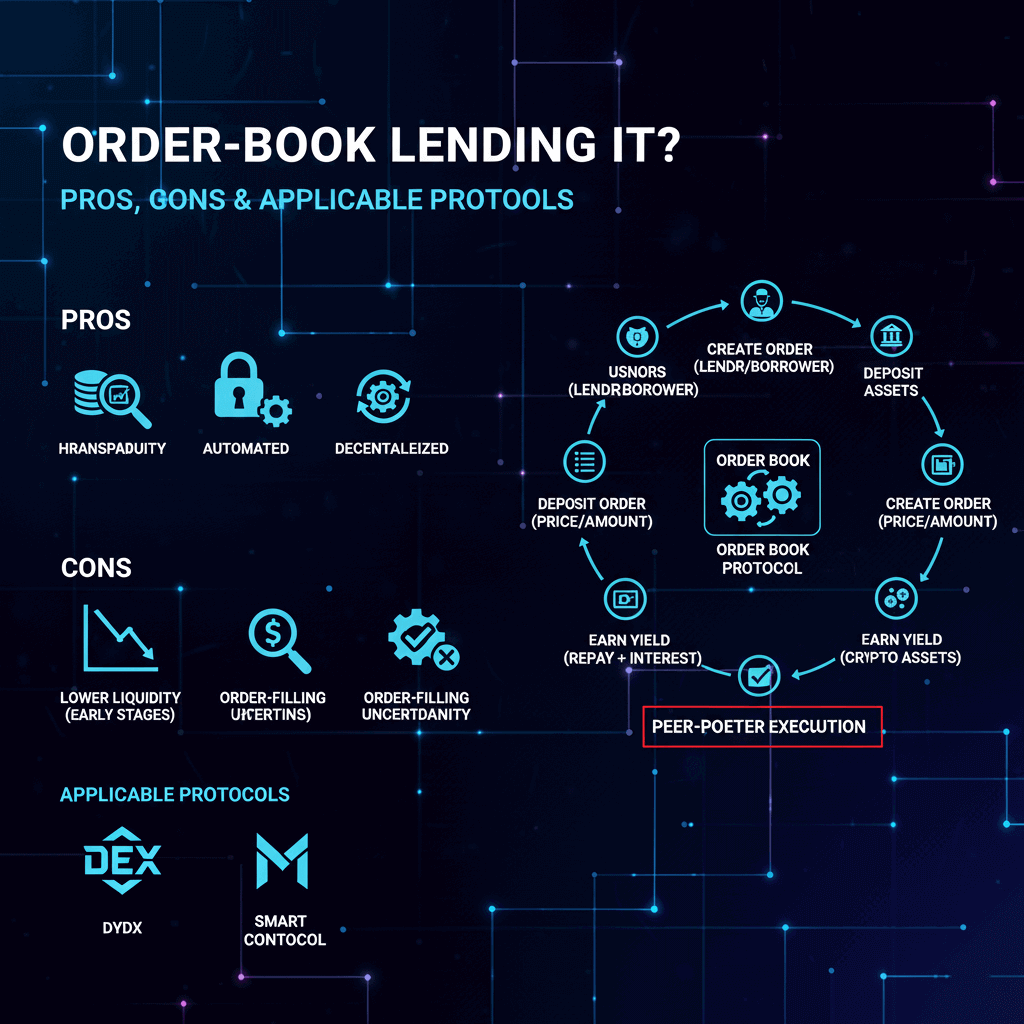

Order-Book Lending Là Gì? Tổng Quan

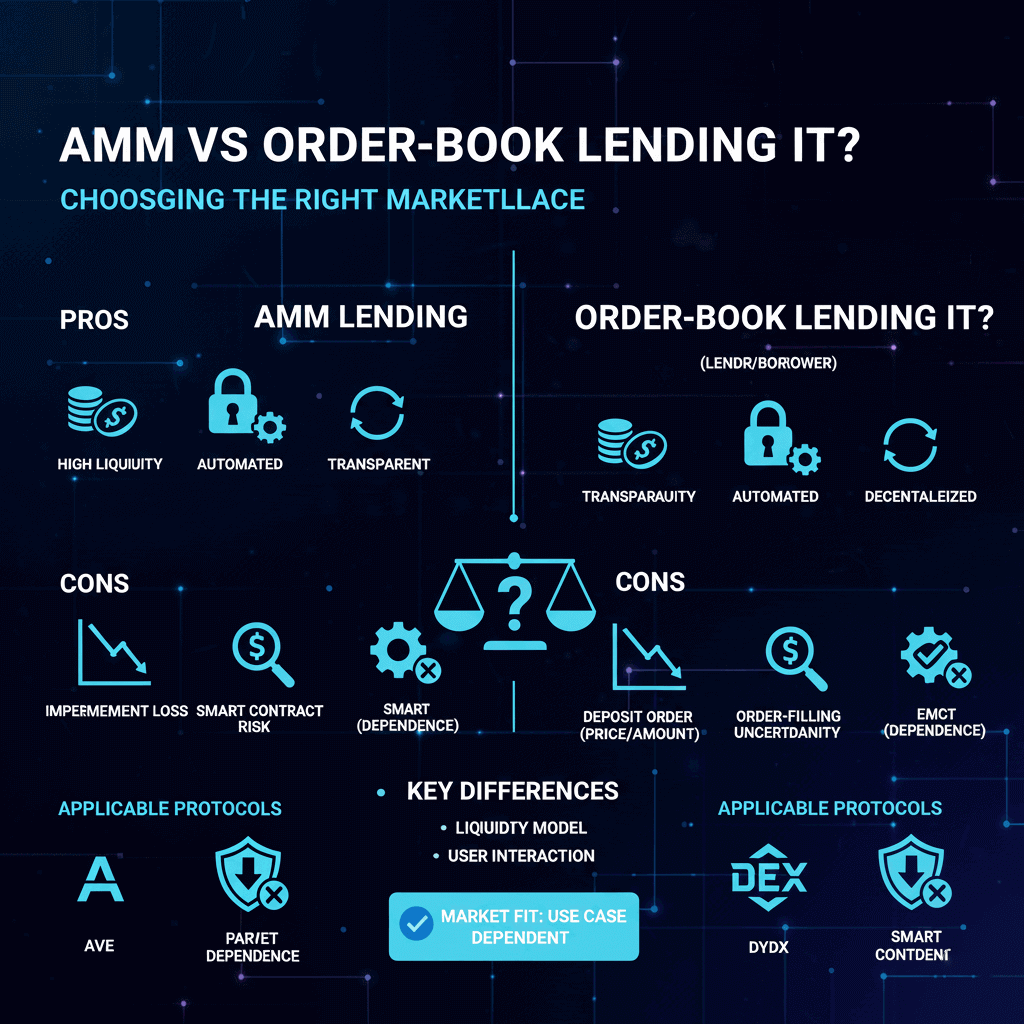

Trong DeFi Lending, Order-Book Lending là mô hình cho vay phi tập trung vận hành dựa trên sổ lệnh (order-book). Khác với AMM Lending, nơi lãi suất và thanh khoản được tính tự động theo công thức, Order-Book Lending cho phép lender và borrower đặt lệnh vay/mua với lãi suất và khối lượng cụ thể, gần giống mô hình giao dịch truyền thống nhưng vẫn phi tập trung, không cần trung gian. Tham khảo [Liên kết đến: /lending-defi-co-che/] kiến thức nền tảng Lending DeFi tại đây.

1. Cơ chế hoạt động của Order-Book Lending

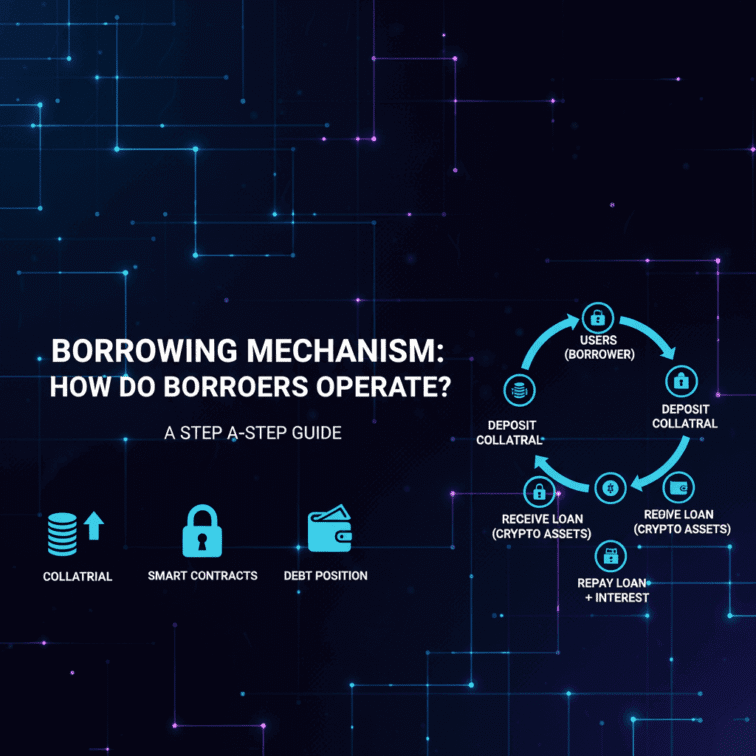

1.1 Sổ lệnh (Order-Book)

-

Lender đặt lệnh cung cấp tài sản với lãi suất và khối lượng mong muốn.

-

Borrower đặt lệnh vay với tài sản thế chấp và nhu cầu lãi suất.

-

Smart contract kết hợp các lệnh khớp nhau → khoản vay được thực hiện.

1.2 Khớp lệnh và lãi suất

-

Lãi suất không tự động thay đổi như AMM, mà phụ thuộc vào cung cầu và lệnh hiện có.

-

Borrower có thể chọn lãi suất chấp nhận để khớp với lệnh lender.

1.3 Thanh lý và quản lý rủi ro

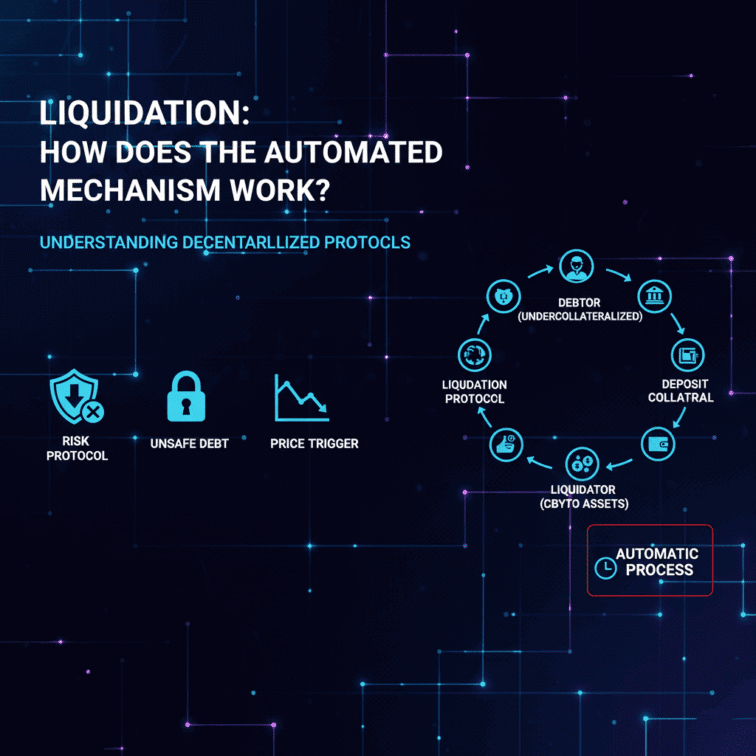

-

Khi collateral giảm giá hoặc health factor < 1, smart contract kích hoạt liquidation tự động.

-

Quy trình này giúp bảo vệ giao thức và thanh khoản mà không cần trung gian hay can thiệp từ tổ chức bên ngoài.

2. Ưu điểm của Order-Book Lending

2.1 Kiểm soát lãi suất chính xác

-

Borrower có thể chọn lãi suất phù hợp với khả năng trả nợ.

-

Lender định giá rủi ro và lợi nhuận chính xác hơn.

2.2 Phù hợp institutional và khối lượng lớn

-

Thích hợp cho tổ chức hoặc doanh nghiệp cần vay lớn.

-

Tránh biến động lãi suất mạnh như AMM Lending.

2.3 Minh bạch và công bằng

-

Mọi lệnh đều được ghi lại trên blockchain, người dùng dễ theo dõi.

-

Giảm rủi ro thao túng, flash loan attack.

2.4 Quản lý rủi ro linh hoạt

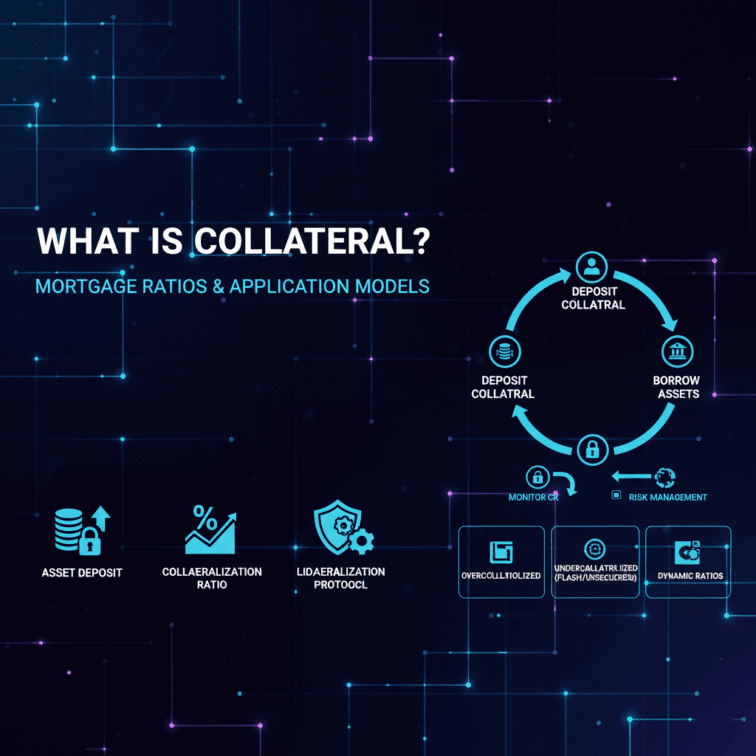

-

Lender có thể thiết lập collateral yêu cầu, mức phạt thanh lý và điều kiện đặc biệt cho khoản vay.

3. Nhược điểm của Order-Book Lending

3.1 Thanh khoản không liên tục

-

Khác AMM, order-book yêu cầu có lệnh đối ứng → Borrower không thể vay ngay nếu không có lender phù hợp.

3.2 Phức tạp cho người mới

-

Người dùng cần hiểu cách đặt lệnh, chọn lãi suất và khối lượng vay.

-

Dễ nhầm lẫn hoặc đặt sai lãi suất.

3.3 Rủi ro price manipulation

-

Nếu pool nhỏ → dễ bị thao túng giá collateral → thanh lý không chính xác.

3.4 Phụ thuộc vào smart contract và oracle

-

Lỗi code hoặc oracle sai lệch → rủi ro mất vốn.

-

Cần audit và kiểm toán kỹ càng.

4. Các mô hình Order-Book Lending

4.1 Single Asset Order-Book

-

Mỗi lệnh vay chỉ liên quan một loại tài sản.

-

Dễ quản lý, rủi ro rõ ràng nhưng ít linh hoạt.

4.2 Multi-Asset Order-Book

-

Cho phép kết hợp nhiều tài sản làm collateral.

-

Giảm rủi ro biến động giá, nhưng quản lý phức tạp.

4.3 Cross-Chain Order-Book

-

Borrower có thể vay tài sản trên chain khác.

-

Rủi ro bridge và oracle đa chuỗi → cần cơ chế bảo vệ nâng cao.

5. Ứng dụng cơ bản và nghiên cứu

Order-Book Lending được nghiên cứu và triển khai trong các dự án DeFi Lending phi tập trung, với các ứng dụng:

-

Khớp lệnh vay/mua theo cung cầu và lãi suất.

-

Hỗ trợ collateral đa dạng và thanh lý tự động.

-

Phù hợp với tổ chức hoặc doanh nghiệp cần vay lớn.

6. So sánh Order-Book Lending và AMM Lending

| Tiêu chí | Order-Book Lending | AMM Lending |

|---|---|---|

| Thanh khoản | Phụ thuộc lệnh đối ứng | Liên tục, tự động |

| Lãi suất | Cố định theo lệnh | Tự động theo utilization rate |

| Phức tạp | Cao, phù hợp institutional | Dễ sử dụng cho cá nhân |

| Rủi ro | Rủi ro thanh khoản, thao túng giá | Rủi ro biến động lãi suất, oracle |

7. Quản lý rủi ro trong Order-Book Lending

7.1 Theo dõi lãi suất và lệnh thị trường

-

Lãi suất cố định → Borrower cần chọn đúng thời điểm vay.

7.2 Đa dạng hóa collateral

-

Sử dụng nhiều loại tài sản để giảm rủi ro thanh lý.

7.3 Thanh lý tự động

-

Khi health factor < 1, smart contract kích hoạt liquidation.

-

Rủi ro và mức phạt phụ thuộc điều kiện trong lệnh.

7.4 Kiểm toán smart contract

-

Giảm thiểu lỗi code → bảo vệ tài sản.

8. Xu hướng nghiên cứu và ứng dụng

-

Dynamic Order Matching – thuật toán tự động khớp lệnh lending theo thị trường.

-

RWA as collateral – tài sản thực làm collateral trong order-book lending.

-

Cross-chain order-book – mở rộng khả năng vay giữa các blockchain.

-

Synthetic collateral – token tổng hợp làm tài sản thế chấp, giảm biến động.

9. Kết luận

Order-Book Lending là cơ chế cho vay phi tập trung, minh bạch, phù hợp institutional, khác với AMM Lending ở tính linh hoạt lãi suất và khối lượng vay.

Nghiên cứu Order-Book Lending giúp:

-

Hiểu cơ chế lending tự động và order-book

-

Quản lý rủi ro lãi suất và thanh khoản

-

Phát triển mô hình lending bền vững, khoa học

-

So sánh với AMM Lending để chọn cơ chế phù hợp.

-

Xem tiếp bài – 1.8 So Sánh AMM và Order-Book Lending: Phân Tích Chuyên Sâu Thị Trường Lending DeFi

“Bài viết mang tính giáo dục – nghiên cứu, không phụ thuộc bất kỳ giao thức hay token nào, không đưa ra lời khuyên đầu tư.”

📩 Website: https://zro.vn

✈️ Telegram: @zroresearch

📧 Email: zroresearch@gmail.com

HỆ SINH THÁI SỐ ZRO.VN:

Facebook: https://facebook.com/zroresearch

TT: https://www.tiktok.com/@zroresearch

Insta: https://instagram.com/zroresearch

YouTube: https://youtube.com/@zroresearch

X (Twitter): https://x.com/zroresearch

Telegram: https://t.me/zroresearch